DATEV für die Betriebsstätte / Tochtergesellschaft in Spanien

Erstveröffentlichung: 07. September 2021

Folgend erklären wir die Datenmigration von der spanischen Buchhaltungs- und Steuerwelt in die DATEV-Welt nach den deutschen gesetzlichen Vorgaben. Daneben wird die neu entwickelte Platform mit ihren nutzstiftenden und gesetzeskonformen Lösungen für länderübergreifende Problembereiche vorgestellt und erläutert.

Im Wesentlichen geht es darum, die kaum noch zu überblickende Komplexität im Steuer- und Zivilrecht zu erfassen, aufzubrechen und die Datenflut in eine für den Anwender beherrschbare und praktikable Form zu bringen.

Unternehmerische Engagements im Ausland können entweder über eine Personen- oder über eine Kapitalgesellschaft erfolgen.

Zum besseren Verständnis beschreiben wir unsere Lösungen beispielhaft anhand eines Engagements mittels einer Personengesellschaft in Form der GmbH & Co KG und deren spanischer Betriebsstätte.

Unsere digitale Lösung mit DATEV in Spanien

Grenzüberschreitende wirtschaftliche Aktivitäten spielen in dem beständig dichter werdenden Netz internationaler Wirtschaftsbeziehungen, insbesondere für die Exportnation Deutschland, eine immer wichtigere Rolle.

Dabei bietet die Personengesellschaft zahlreiche Vorteile gegenüber der Kapitalgesellschaft, nicht zuletzt aufgrund der besonderen Flexibilität in der Ausgestaltung der Rechtsbeziehungen der Gesellschafter untereinander. Gerade beim Mittelstand und auch bei etwas stärker Individualisierten Privatpersonen kann der häufig vorhandene Wunsch einer generationenübergreifenden Struktur für das Familienvermögen mit solchen Gesellschaftsstrukturen erfüllt werden.

Aufgrund der nachhaltig positiven Entwicklung in Spanien investieren private und institutionelle Anleger, der Mittelstand und eine Vielzahl von Family Offices, immer häufiger in privat, gewerblich oder wohnwirtschaftlich genutzte Immobilien. Darüber hinaus finden wir zahlreiche gewerblich tätige Unternehmen aus verschiedenen Branchen, die Spanien als attraktiven Standort schätzen.

Die häufig empfohlene Struktur der Gründung einer Tochterkapitalgesellschaft in Form einer spanischen S.L., oder der Gründung einer Betriebsstätte einer deutschen GmbH, kann durchaus sinngebend sein, führt aber i.d.R. zu einer finalen Gesamtsteuerbelastung von bis zu 46 % oder mehr. Durch eine optimierte länderübergreifende zivil- und steuerrechtliche Struktur mittels einer Personengesellschaft kann die finale Gesamtsteuerbelastung auf bis zu 25 % reduziert werden, vorbehaltlich Progressionsvorbehalt.

Das spanische Finanzamt ist relativ leidenschaftslos im Hinblick auf die Frage, ob ein deutscher Investor gewerbliche Tätigkeiten in Spanien mit einer Betriebsstätte oder einer Tochtergesellschaft ausübt, solange er dabei die spanischen Vorschriften erfüllt. Der spanische Staat erhält vom ermittelten Gewinn in beiden Fällen eine Körperschaftsteuer von 25 %. Dabei ist es unerheblich, ob der Gewinn durch eine Betriebsstätte oder eine Tochtergesellschaft erwirtschaftet wurde.

Die eigentlichen Probleme fangen erst an, wenn das deutsche Finanzamt aufgrund der eingereichten Steuererklärungen in Deutschland für die spanische Betriebsstätte die Freistellung überprüft, der zufolge in Deutschland keine weitere Besteuerung erfolgt. Somit ist es zwingend erforderlich, dass in Spanien – denn dort findet die Geschäftstätigkeit statt – alle für die Steuerfreistellung in Deutschland notwendigen Voraussetzungen erfüllt werden. Geprägt durch die länderübergreifenden Erfahrungen aus mehr als zwei Dekaden legen wir deshalb außerordentlichen Wert auf die Kooperation und Abstimmung mit den deutschen Beratern. Dabei ist unerlässlich, dass bei Beratung, Strukturfindung und -umsetzung, Buchhaltung und Bilanzierung besondere Aufmerksamkeit auf die Einhaltung der deutschen Vorschriften gerichtet wird.

Bei unseren folgenden Ausführungen fokussieren wir primär die spanische Betriebsstätte einer deutschen GmbH & Co. KG. Die Ausführungen gelten aber in großem Umfang auch für Strukturen mit Tochterkapitalgesellschaften oder der Betriebsstätte einer deutschen Kapitalgesellschaft.

Durch den vorliegenden Wegweiser, unserem Wissen und den reichhaltigen Erfahrungen durch den dauerhaften Rütteltest der Praxis können Sie noch besser entscheiden, welcher Steuerberater oder Rechtsanwalt in Spanien über nachhaltige länderübergreifene Qualifikationen verfügt, um zukunftsfähige Strukturen zu beraten, umzusetzen und zu administrieren.

Die Gründung einer Betriebsstätte in Spanien (EP) sollte notariell beurkundet werden. Voraussetzung dafür ist ein Gesellschafterbeschluss. Sofern keine notarielle Betriebsstättengründung erfolgt, ist Art. 5 Abs. 5 des Doppelbesteuerungsabkommens zwischen Deutschland und Spanien zu prüfen, der für steuerliche Zwecke maßgebend ist.

Außerdem ist ein steuerlicher Repräsentant in Spanien zu benennen, der für Steuerverbindlichkeiten der Betriebsstätte haftet. Dieser muss in Spanien ansässig sein.

Hinweis: Die EU-Komission hat Ende 2019 Spanien aufgefordert, diese diskriminierende Vorschrift zu ändern. Wörtlich heißt es in einer Aussendung der Kommission: „Diese rechtlichen Verpflichtungen verstoßen somit gegen die Grundsätze der Freizügigkeit der Arbeitnehmer, der Niederlassungsfreiheit, des freien Dienstleistungsverkehrs und des freien Kapitalverkehrs (…), da gebietsfremden Steuerpflichtigen Kosten auferlegt werden, die sie davon abhalten könnten, in Spanien tätig zu werden oder zu investieren.“ Wir halten unsere Mandantschaft informiert.

Ferner ist in der Urkunde die unternehmerische Tätigkeit zu beschreiben; die praktische Umsetzung ist hierauf zu beschränken. Bei Erweiterung der Geschäftstätigkeit sollte eine entsprechende Anpassung der Satzung erfolgen. Nach erfolgter Eintragung in das spanische Handelsregister und der Erteilung der notwendigen Steuernummer ist die Betriebsstätte handlungsfähig.

Steuerlich wird die EP in Spanien wie eine Kapitalgesellschaft behandelt, d.h. die Vorschriften des spanischen Körperschaftsteuergesetzes (also genau wie eine S.L. – gleichzusetzen mit einer deutschen GmbH) sind maßgebend.

Die erzielten Gewinne unterliegen der spanischen Körperschaftsteuer i.H.v. 25 %. Obgleich Spanien für Auszahlungen der erwirtschafteten Gewinne an nicht ansässige (deutsche) Gesellschafter eine sog. Branch Profits Tax (21 %) vorsieht, wird diese wegen Art. 23 DBA-Spanien (DBA-Diskriminierungsverbot) nicht erhoben. Auszahlungen von Gewinnen an die deutschen Kommanditisten erfolgen damit im Ergebnis ohne spanischen Quellensteuerabzug.

Der steuerfreundliche Weg beginnt mit der notariellen Gründung einer deutschen GmbH & Co. KG. Potentielle Unternehmer beteiligen sich dafür als Kommanditisten an der KG. Diese errichtet durch notarielle Beurkundung in Spanien eine Betriebsstätte (Establecimiento Permanente – EP), welche die gewerblichen Tätigkeiten in Spanien praktisch durchführt. Die Geschäfte der KG müssen durch die deutsche Komplementär-GmbH in Deutschland geleitet werden. Auf den deutschen Geschäftsleitungsort ist sehr zu achten, da ansonsten die KG zivilrechtlich erlöschen kann. Der Geschäftsführer und/oder legale Vertreter schließen die erforderlichen Verträge in Spanien (vor Ort) ab.

In Deutschland werden in den dafür unterhaltenen Geschäftsräumen (z.B. Infrastruktur, Personal, Telekommunikation, etc.) ebenfalls Entscheidungen getroffen, die im Projektplan und den Projektphasen des Geschäftsplans definiert werden sollten.

Ein zentraler Vorteil einer GmbH & Co. KG gegenüber anderen Personengesellschaftsstrukturen (reiner KG oder OHG) liegt darin, dass potentielle Haftungsrisiken, die in Spanien auftreten könnten, auf das Vermögen der Komplementär-GmbH (i.d.R. das Stammkapital von 25.000 €) begrenzt sind; zusätzlich haften die Kommanditisten in Höhe ihrer (frei bestimmbaren) Einlagen.

HINWEIS: Sollte es sich um eine Bau- oder Montagetätigkeit handeln, muss diese in Spanien mindestens zwölf Monate andauern. Dieser Hinweis ist wichtig, da sich für Bau- und Montagetätigkeiten unter zwölf Monaten abweichende Steuerfolgen ergeben können, die hier nicht näher beschrieben werden.

Wie schon beschrieben sind die wesentlichen Stolperfallen in Deutschland zu finden. Mit intensivster deutscher Gründlichkeit hat man die OECD-Vorgaben und EU-Richtlinien unserer Meinung nach übererfüllt und Gesetze, Verordnungen und Normen geschaffen, die kaum noch zu überblicken sind. Der qualifizierte deutsche Steuerberater, der sich nicht auf Auslandssachverhalte spezialisiert hat und diese auch nicht tagtäglich anwendet, findet sich in diesem Labyrinth kaum noch zurecht. Folgend haben wir einige Grundlagen aufgelistet:

- Die Besteuerung der deutschen Kommanditisten erfolgt nach dem Welteinkommensprinzip.

- Die GmbH & Co. KG ist eine Personengesellschaft, die einer transparenten Besteuerung unterliegt, d.h. die Gewinne werden in der KG festgestellt, aber bei den Kommanditisten in ihrer Einkommensteuererklärung zu versteuern ist.

- Die Kommanditisten erzielen gewerbliche Einkünfte und unterliegen damit auch der Gewebesteuer.

- Grundsätzlich Besteuerung der ausländischen „Betriebsstätten-Einkünfte“ mit Körperschaftsteuer, Einkommensteuer und ggf. Gewerbesteuer.

- Die Gewerbesteuer kann auf die Einkommensteuer angerechnet werden.

- Verteilung der Besteuerungsrechte durch Gewinnabgrenzung zwischen Stammhaus (Deutschland) und Betriebsstätte (Spanien).

- Maßstab: sog. Authorised OECD-Approach (AOA); nicht im DBA verankert, die Anwendung erfolgt von der deutschen Finanzverwaltung über § 1 Abs. 5 AStG (nationale Umsetzung des AOA); Hinweis: In Spanien wird nach derzeitiger politischer Aussage der AOA nicht in nationales Recht umgesetzt. Die Finanzverwaltung wendet aber die Vorschriften mittels Verwaltungsanweisungen um, die für die unteren Behörden bindent sind.

- Escape-Klausel in § 1 Abs. 5. S. 8 AStG; DBA-Vorrang, soweit der Steuerpflichtige nachweist, dass der andere Staat sein Besteuerungsrecht entsprechend ausübt und die Anwendung des AStG zu einer Doppelbesteuerung führen würde.

- Die Vermeidung der Doppelbesteuerung erfolgt durch die Freistellung in Deutschland, allerdings nur, wenn eine aktive Tätigkeit i.S.d. AStG nachgewiesen wird.

Normen

- § 1 AStG

- § 90 Abs. 3 AO: Dokumentationspflicht für grenzüberschreitende Geschäftsvorfälle zwischen nahestehenden Personen

- Art. 7 Abs. 2 OECD-MA

Verordnungen

- Betriebsstättengewinnaufteilungsverordnung (BsGaV) vom 17. Oktober 2014

- Gewinnabgrenzungsaufzeichnungsverordnung (GAufzV) vom 13. Nov. 2003 ersetzt durch die GAufzV vom 12. Juli 2017

- Fremdvergleichsverordnung (Ermächtigung in § 1 Abs. 6 AStG seit 2013)

- OECD-Verrechnungspreisleitlinien 2017; OECD-Betriebsstättenbericht 2018

Verwaltungsgrundsätze

- Verwaltungsgrundsätze zur Betriebsstättengewinnaufteilung (VWG BsGa) 2016

- Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), die ab dem 01. Januar 2020 gelten

Hinweis: Die Dokumentationspflichten gelten auch für Tochter-Kapitalgesellschaften. Geschäftsvorfälle zwischen Stammhaus und Tochtergesellschaft müssen nach den allgemeinen Verrechnungspreisregelungen abgebildet werden, die vom Grundsatz her dem AOA entsprechen.

Das steuerliche Ergebnis der ausländischen Betriebsstätte wird in Deutschland auf der Ebene der Personengesellschaft ermittelt. Der Gewinnanteil des Gesellschafters ist nach den deutschen Gewinnermittlungsvorschriften (§ 4 Abs. 1 EStG) zu ermitteln. Da die Betriebsstätte in Spanien zur Bilanzierung verpflichtet ist, hat der Gesellschafter in Deutschland kein Wahlrecht zur Überschussrechnung (BFH v. 25.6.2014 - I R 24/13, BStBl. II 2015 , 141).

Das deutsche Ergebnis kann von dem in Spanien ausgewiesenen abweichen. Nach deutschem Steuerrecht ist der aus der Gesamthandelsbilanz abgeleitete Gewinnanteil des Gesellschafters zu ergänzen um den Saldo aus Sonderbetriebseinnahmen und Sonderbetriebsausgaben. Der Betriebsstätte zur Verfügung gestellte Wirtschaftsgüter stellen Sonderbetriebsvermögen I dar, dient ein Wirtschaftsgut der Beteiligung des Gesellschafters, ist dieses als Sonderberiebsvermögen II ebenfalls in die Gewinnermittlung einzubeziehen.

Der Anknüpfungspunkt zwischen den spanischen Buchhaltungsergebnissen und den deutschen Gewinnermittlungsvorschriften ist einerseits der § 146 Abs. 2 AO und andererseits die neuen GoBD, die ab dem 01.01.2020 gelten (BMF IV A 4 - S 0316/19/10003 :001; DOK 2019/0962810 vom 28.11.2019). Die Ergebnisse der spanischen Buchhaltung müssen in die Buchführung des deutschen Unternehmens komplett übernommen werden. Das führt in der Praxis regelmäßig dazu, dass die gesamte Betriebsstättenbuchführung mit allen Belegen in Deutschland nochmals erstellt werden muss.

HINWEIS: Durch die Lösung der Plattesgroup mit der DATEV werden alle spanischen Journalbuchungen inkl. der Belege in das deutsche Buchhaltungssystem (Wahlweise SKR 03 oder 04) übertragen. Die signifikante Ersparnis, neben den Vorteilen eines relativ betriebsprüfungssicheren DATEV-Systems, ist damit offensichtlich.

Empfehlungen

Mittels des AmtshilfeRLUmsG vom 26. Juni 2013 wurde der Authorized OECD Approach (AOA) durch eine Änderung des § 1 Abs. 4 bis 6 AStG ins deutsche Steuerrecht implementiert. § 1 Abs. 6 AStG enthält eine Ermächtigung für das Bundesministerium der Finanzen (BMF), eine weiterführende Rechtsverordnung zum AOA zu erlassen. Die Verordnung zur Anwendung des Fremdvergleichsgrundsatzes auf Betriebsstätten nach § 1 Abs. 5 AStG (Betriebsstättengewinnaufteilungsverordnung – BsGaV) ist am 18. Oktober 2014 in Kraft getreten. Die BsGaV ist für die Wirtschaftsjahre anzuwenden, die nach dem 31. Dezember 2014 beginnen (§ 40 BsGaV), wodurch eine Rückwirkung vermieden wird. Ein umfassendes BMF-Schreiben zur Anwendung des § 1 AStG erschien am 22. Dezember 2016.

Da Spanien nach heutigem Stand (Februar 2020) den AOA nicht per Gesetz umgesetzt hat wäre die Möglichkeit gegeben, auch in Deutschland den AOA nicht zur Anwendung zur bringen (Escape-Klausel, § 1 Abs. 5 Satz 8 AStG). Die spanische Verwaltung hat die Regelungen aber als Verwaltungsanweisung umgesetzt, die damit bindend sind.

Der Schlüssel zum Erfolg liegt somit schlicht und einfach darin eine plausible und nachvollziehbare Erläuterung des Geschäftsmodells (Dokumentation über eine Risiko- und Funktionsanalyse) und der damit verbundenen Gewinnaufteilung als Besteuerungsgrundlage in dem jeweiligen Land zu dokumentieren und im Zweifel mit den Finanzbehörden zu besprechen. Wir haben damit bisher eine Erfolgsqoute von 100 %. Anhand des Beispiels einer Bauträgertätigkeit stellen wir gerne unsere Lösung vor, die gemeinsam mit dem deutschen Steuerberater erarbeitet werden sollte.

Projektplan

Ein Projektplan ist ein Leitfaden, der die Schritte veranschaulicht, die durchzuführen sind, um das angestrebte unternehmerische Ziel zu erreichen. Die Dokumentation soll u.a. dazu geeignet sein, mit der Finanzbehörde zu diskutieren, das die wesentlichen Tätigkeiten in Spanien erfolgen. Ein Projektplan beinhaltet in der Regel Folgendes:

- Phasen eines Projekts

- Aktivitäten und/oder Aufgaben in jeder Phase

- Aufgabenstart- und -Enddatum

- Interdependenzen zwischen Aufgaben

- Meilensteine

Als Beispiel könnte die Geschäftsidee für eine Bauträgertätigkeit in Spanien durch einen Projektplan dargestellt werden, der grafisch wie folgt aussehen könnte:

Projektphasen

Anhand der folgenden Darstellung erläutern wir beispielhaft einzelne Projektphasen und gehen auch auf die Steuerfolgen ein:

| Projektphase | Erläuterung | Steuerfolge |

|---|---|---|

| Phase 1: Planung/Konzeption | ||

|

|

|

| Phase 2: Realisierung | ||

|

|

|

| Phase 3: Vertrieb | ||

|

|

|

Beispielrechnungen

Durch die o.a. grundlegenden Informationen können dann mit dem Mandanten mögliche Varianten mit der voraussichtlichen Gesamtsteuerbelastung für Spanien und Deutschland diskutiert werden.

| Gewinnanteil | Variante 1 | Variante 2 | Variante 3 | Variante 4 | |

|---|---|---|---|---|---|

| Fallkonstellation in Spanien | Geschätzt | Planung und Durchführung | Durchführung und Vertrieb | Nur Durchführung | Planung, Durchführung und Vertrieb |

| Planung | 55 % | 13,75% (=55%*25%) | 26,11% (=55%*47,48%) | 26,11% (=55%*47,48%) | 13,75% (=55%*25%) |

| Durchführung | 10 % | 2,50% (=10%*25%) | 2,50% (=10%*25%) | 2,50% (=10%*25%) | 2,50% (=10%*25%) |

| Vertrieb | 35 % | 16,62% (=35%*47,48%) | 8,75% (=35%*25%) | 16,62% (=35%*47,48%) | 8,75% (=35%*25%) |

| Kumulierte Gesamtsteuer belastung | 32,87% | 37,36% | 45,23% | 25,00%* |

Bei kluger und nachvollziehbarer Gestaltung mit der entsprechenden Umsetzung dürfte eine Routinemarge iHv. rd. 5 % auf das deutsche Stammhaus zu allokieren sein.

Durch die Gründung einer deutschen GmbH & Co. KG, bei der die Geschäftsführung durch die Komplementär-GmbH ausgeübt wird, sind die Kommanditisten als Mitunternehmer anzusehen. Die unternehmerische Tätigkeit muss eine originäre gewerbliche Tätigkeit darstellen, weshalb sämtliche Einkünfte der Mitunternehmer als Einkünfte aus Gewerbebetrieb zu behandeln sind. Die Gewinnzurechnung erfolgt im Rahmen der einheitlichen und gesonderten Feststellung als Grundlagenbescheid für den Einkommen- bzw. Körperschaftsteuerbescheid des jeweiligen Mitunternehmers. Die Geschäftsführung muss durch die Komplementär-GmbH in Deutschland in den dafür vorhandenen Büroräumen ausgeführt werden. In der Folge verfügt die GmbH & Co. KG über eine sog. inländische Geschäftsleitungsbetriebsstätte.

Hinweis: Falls es sich bei der Betriebsstätte um sog. Bauträgertätigkeiten handelt, ist darauf achten, dass in Deutschland bei der sog. „Drei-Objekt-Grenze“, zur Einstufung einer Tätigkeit als originär gewerblich, die einzelnen Bauträgerobjekte als „Zählobjekte“ mitgerechnet werden.

Für Gewinne der spanischen Betriebsstätten obliegt Spanien auf der Grundlage des geltenden DBA das Besteuerungsrecht (Art. 7 Abs. 1 S. 1 Halbs. 2, S. 2 i.V.m. Abs. 2 DBA-Spanien). Um zu bestimmen, welche Gewinne auf die EP entfallen, ist eine Gewinnabgrenzung zwischen der deutschen GmbH & Co. KG und der EP nach dem in § 1 Abs. 5 AStG statuierten Fremdvergleichsgrundsatz vorzunehmen. Die deutsche Finanzverwaltung hat in aktuellen und ausführlichen Schreiben (Betriebsstättengewinnaufteilung - VWG BsGa; BMF v. 22.12.16 – IV B 5 - S 1341/12/10001-03, BStBl. I 2017, 182 sowie die Betriebsstättengewinnaufteilungsverordnung - BsGaV v. 13.10.2014, BGBl. I 14, 1603) die Regeln der Verteilung der Besteuerungsrechte definiert.

Für die durch einen fremden Dritten nachvollziehbare Abbildung des Fremdvergleichsgrundsatzes muss eine Funktions- und Risikoanalyse erstellt werden, auf deren Grundlage die in der BsGaV aufgeführten Gegenstände der Betriebsstätte zugeordnet werden. Ausgehend von den maßgeblichen Personalfunktionen sind der Betriebsstätte auch die verschiedenen und notwendigen Geschäftsvorfälle zuzuordnen. Unentgeltliche Leistungsbeziehungen, die zwischen Stammhaus und EP eingegangen wurden, gelten (Fiktion!) als schuldrechtliche Beziehungen und sind entsprechend abzubilden. Auf Basis dieser Zuordnung werden (Verrechnungs-)Preise für die Geschäftsvorfälle zwischen dem Stammhaus und der EP bestimmt, um die Gewinne entsprechend aufzuteilen.

Als Personalfunktion qualifiziert sich eine Geschäftstätigkeit des Unternehmens, die durch eigenes Personal ausgeführt wird (§ 1 Abs. 5 Satz 3 Nr. 1 AStG, § 2 Abs. 3 Satz 1 BsGaV). Mithin werden der Betriebsstätte die Personalfunktionen des Unternehmens – und nicht das Personal selbst – zugeordnet. Um einer Betriebsstätte überhaupt Gewinne zuordnen zu können, muss demnach entsprechendes Personal vorgehalten werden, durch welches die Unternehmenstätigkeit ausgeführt wird. Dem Stammhaus kann dann allenfalls eine gewisse Verwaltungs- und Managementfunktion zugeordnet werden.

Sollte die beabsichtigte Geschäftstätigkeit nur durch die EP in Spanien ausgeführt werden, können die maßgebenden Personalfunktionen auch nur der EP zuzuordnen sein, weshalb im Rahmen der Gewinnaufteilung die Gewinne aus der operativen Tätigkeit nahezu vollständig der EP zugerechnet werden können. Dem deutschen Stammhaus ist lediglich ein geringer Gewinnanteil (z.B. 5 %) für die ausgeübte Geschäftsführungstätigkeit zuzuordnen.

Um Streitigkeiten mit den Finanzverwaltungen in Spanien und Deutschland hinsichtlich der Gewinnaufteilung vorzubeugen, ist eine umfassende Dokumentation der Geschäftsvorfälle erforderlich. Dies ist einerseits nach den Vorschriften der Gewinnabgrenzungsaufzeichnungs-Verordnung (GAufzV – BGBl. I 2017, 2367) und andererseits für Zwecke der Funktions- und Risikoanalyse der Geschäftsvorfälle verpflichtend.

Wir weisen vorab darauf hin, dass die Gründung oder der Erwerb der spanischen Betriebsstätte einer deutschen Personengesellschaft in Deutschland bei dem nach § §18 - 20 AO zuständigen Finanzamt nach amtlich vorgeschriebenen Vordruck mitgeteilt werden muss (§ 138 Abs. 2 S. 1 Nr. 1 AO).

Aufgrund des gut funktionierenden automatischen Informationsaustausches zwischen Spanien und Deutschland erfährt der deutsche Fiskus, mit einem Zeitverzug von ca. einem Jahr, von Spanien ob eine Betriebsstätte vorhanden ist. Sollte die Anmeldung in Deutschland nicht erfolgt sein, kann das deutsche Finanzamt eine Strafe in Höhe von bis zu 25.000 € verhängen.

Nach herrschender Meinung unterliegt der auf die ausländische Betriebsstätte entfallende Gewinn der unbeschränkten Steuerpflicht in Deutschland. Ob hierauf auch Gewerbesteuer anfällt, ist im Einzelfall zu prüfen. Aufgrund § 2 Abs. 1 Satz1 GewStG fällt sie in der Regel nicht an.

Die ausländischen Betriebsstätteneinkünfte stellen aus Sicht der inländischen Gesellschafter ausländische Einkünfte i.S.d. § 34c Abs. 1 EStG dar. Abkommensrechtlich steht dem Betriebsstättenstaat Spanien das Besteuerungsrecht zu und der Gewinn ist freigestellt. Mithin verbleibt es bei einer spanischen Körperschaftsteuerbelastung von 25%.

Soweit es sich um natürliche Personen handelt, fällt der Gewinn dann unter den Progressionsvorbehalt des § 32b Abs. 1 S.1 Nr. 3 EStG. In der einheitlichen und gesonderten Gewinnfeststellung (§ 180 Abs. 5 Nr. 1 AO) werden die Gewinne zugeordnet. Da die Gewinne aus Spanien steuerfrei gestellt sind, können sie - wie die anderen steuerfreien Gewinnanteile - nicht Gegenstand der Tarifbegünstigung nach § 34a EStG sein, sie gelten als vorrangig entnommen.

Hinweis: Sowohl das DBA-Spanien als auch das deutsche Außensteuergesetz qualifizieren bestimmte Tätigkeiten als passiv mit der Folge, dass anstelle der Freistellung die Gewinne einer spanischen Betriebsstätte, unter Anrechnungen der spanischen Körperschaftsteuer, auch in Deutschland besteuert werden. Aus diesem Grund empfehlen wir eine vorherige Abstimmung mit qualifizierten deutschen Steuerberatern.

Die Durchführung der unternehmerischen Tätigkeit erfordert i.d.R. eine ausreichende Kapitalausstattung. Das notwendige Kapital kann dabei von fremden Dritten (z.B. deutschen oder spanischen Banken) eingeholt werden oder auch aus dem Gesellschafterkreis (Einlagen oder Darlehen) stammen.

Steuerliche Besonderheiten sind für den Fall zu beachten, dass das Kapital aus der (mittelbaren) Vermögenssphäre der Kommanditisten stammt. Sofern die Mitunternehmer (i.d.R. die Kommanditisten) der GmbH & Co. KG selber Kapital zur Verfügung stellen, handelt es sich im deutschen steuerlichen Sprachgebrauch um sog. Sonderbetriebsvermögen I. Die geleisteten Zinsen sind auf Ebene der KG (Gesamthandsebene) als Betriebsausgaben abziehbar. Korrespondierend dazu qualifizieren sich die erzielten Zinserträge des Kommanditisten als sog. Sonderbetriebserträge und sind dem Gewinn aus der Mitunternehmerschaft hinzuzurechnen. Alternativ könnte ein Kommanditist nicht unmittelbar Kapital bereitstellen, sondern über eine ihm gehörende Gesellschaft. Sofern es sich dabei um eine Personengesellschaft handelt, stellt das Darlehen Sonderbetriebsvermögen II dar; auch dann wären die Zinsen als Sonderbetriebserträge dem Gewinn aus der Mitunternehmerschaft hinzuzurechnen. Stammt das Kapital hingegen von einer Kapitalgesellschaft des Kommanditisten, die wirtschaftlich mit der GmbH & Co. KG verflochten ist, würde zusätzlich die Beteiligung zu Sonderbetriebsvermögen II umqualifiziert.

Bezogen auf die hier beschriebene Struktur wären für Darlehensbeziehungen zwischen Kommanditisten und der GmbH & Co. KG zu beachten, dass das Kapital regelmäßig der Geschäftstätigkeit der EP in Spanien dient. Folglich wäre eine wirtschaftliche Veranlassung zur Betriebsstättentätigkeit in Spanien gegeben und die Darlehenszinsen würden den Gewinn der EP in Spanien mindern. Ebenso wären grds. auch die Zinserträge der EP zuzuordnen und müssten in Deutschland steuerfrei gestellt werden. Da sich hierdurch in der Praxis aber ein Besteuerungskonflikt ergibt, weil Spanien die gezahlten Zinsen der KG nicht oder nur geringfügig besteuern würde, wechselt Deutschland zur Steueranrechnung.

Geschäftsbeziehungen zwischen nahestehenden Personen müssen fremdvergleichskonform ausgestaltet sein. Dabei stellt § 1 Abs. 2 AStG klar, dass hierunter auch Personengesellschaften fallen. Mit anderen Worten müssen Leistungen zwischen dem deutschen Stammhaus (GmbH & Co. KG) bzw. den Kommanditisten und der EP die Preise zugrunde gelegt werden, die mit fremden Dritten vereinbart würden. Fehlt es hieran, erfolgt eine Einkommenskorrektur gem. § 1 Abs. 5 ASt in Deutschland, dir ggf. zur Doppelbesteuerung führten kann. Um die Lieferungs- und Leistungsbeziehungen zwischen nahestehenden Personen auf ihre Angemessenheit zu überprüfen, ist der Steuerpflichtige im grenzüberschreitenden Fall mit erhöhten Mitwirkungs- und Dokumentationspflichten konfrontiert (§ 90 Abs. 2, 3 AO).

Für gewerbliche Aktivitäten erweist sich die Betriebsstättenstruktur mit einer endgültigen Gesamtsteuerbelastung von nur 25% als steueroptimal und kann zudem mit der Errichtung durch eine deutsche GmbH & Co. KG auch haftungsrechtlich effizient ausgestaltet werden. Voraussetzung dafür ist die Begründung einer Betriebsstätte in Spanien, die neben der notariellen Beurkundung auch von der Tätigkeitsart, - umfang oder -dauer abhängen kann. Die Gewinne, die nach den Grundsätzen des AOA (Authorized OECD Approach) der EP in Spanien zuzurechnen sind, werden in Deutschland steuerfrei gestellt. Sofern die Mitunternehmer mit der Personengesellschaft schuldrechtliche Beziehungen eingehen, sind die Besonderheiten des Sonderbetriebsvermögens zu beachten.

Die OECD hat im Jahr 2013 eine globale Debatte um Gewinnverlagerungen und Bemessungsgrundlagenerosionen (sog. BEPS-Initiative) angestoßen, die von der EU im Rahmen der sog. Anti-Tax-Avoidance-Directive (kurz: ATAD) aufgegriffen wurde. Im Ergebnis sind EU-Staaten verpflichtet, teilweise neue Steuerregelungen zu implementieren bzw. bestehende Steuerregelungen anzupassen.

Der hier dargestellten Struktur liegt aber die Annahme zugrunde, dass Investoren über eine deutsche Personengesellschaft eine originär gewerbliche Tätigkeit in Spanien durch eine dort belegene Betriebsstätte ausführen. Die von der OECD oder EU vorgegebenen Regelungen zur Anpassung der nationalen Steuersysteme betreffen die vorliegend dargestellte Struktur aber nicht, weil es sich nicht um ein Modell der Gewinnverlagerung bzw. Bemessungsgrundlagenerosion handelt, ungeachtet dessen, dass die EP in Spanien – abweichend von der deutschen Sichtweise – als Kapitalgesellschaft behandelt wird. Denn der erzielte Betriebsstättengewinn wird in Spanien mit 25 % Körperschaftsteuer besteuert.

Der deutsche Mittelstand und seine Verbände beklagen sich nachvollziehbar über die fast nicht mehr beherrschbaren Vorschriften, Verordnungen und Gesetze, die seit der Finanzkrise erlassen wurden. Wir bezeichnen das hausintern als „Giftschrank“, den auch nur noch wenige Berater, geschweige denn die Mandantschaft, im vollen Umfang überblicken. Wir weisen nachdrücklich in unseren Gesprächen, die wir mit den deutschen Steuerberaterkollegen führen, darauf hin, mehr Aufwand in die Dokumentation der Geschäftsvorfälle und die Buchhaltung zu investieren. Die deutschen Betriebsprüfer greifen nämlich nicht mehr bevorzugt einzelne Buchführungsbestandteile wegen Fehlern oder Manipulationsverdachts heraus. Stattdessen suchen sie Formfehler und Auffälligkeiten, um die Buchführung gleich vollständig verwerfen zu können. Für den Fiskus ist das einfacher und lukrativer.

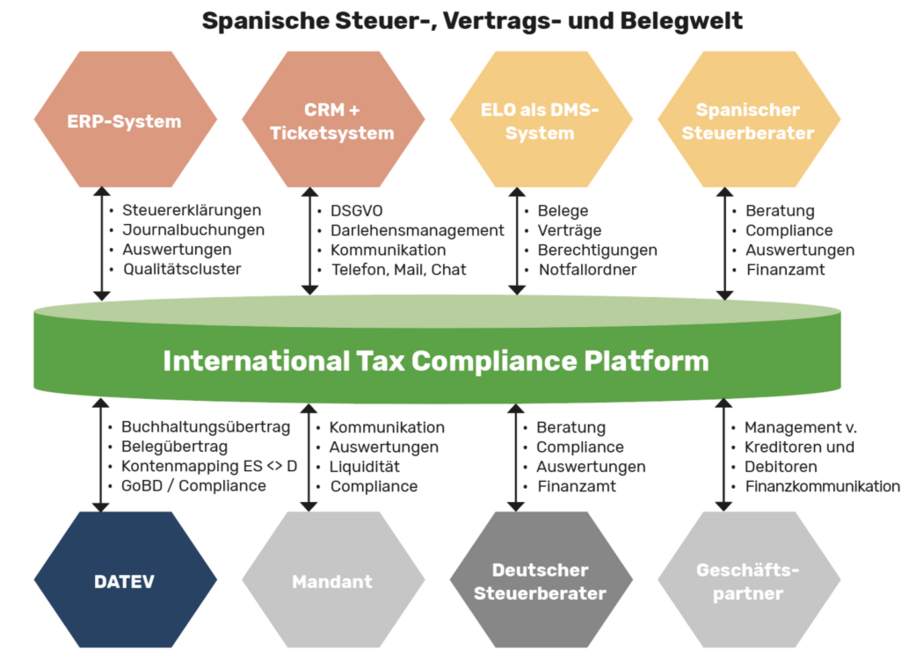

Tax Compliance Platform - Angebot mit DATEV-Lösungen

Die DATEV und European@ccounting eint das Ziel, den deutschen Mittelstand und deren Steuerberater und Wirtschaftsprüfer beim digitalen Wandel, der Globalisierung und den daraus erwachsenden Möglichkeiten bei der länderübergreifenden Beratung zu stärken. Mit der International Tax Compliance Platform (ITCP) sind wir durch die Integration von DATEV-Lösungen einen ersten erfolgreichen Schritt in Richtung einer Plattform-Internationalisierung der Steuerberatung 4.0 für den deutschen Mittelstand gegangen. Wir bieten unseren Mandanten mit dieser Lösung ein vortrainiertes System an, um eine weitere große Hürde zu beseitigen, die vor allem im Mittelstand vorherrscht: den Mangel an Experten. Die Mittelständler müssen damit nicht in Eigenregie große Mengen an Daten sammeln und eigene Modelle als Grundlage für die Entscheidungsfindung entwickeln.

Das Ergebnis ist für deutsche Mittelstandsunternehmen mit Betriebsstätten oder Tochtergesellschaften in Spanien eine gesamthafte Lösung für die Bereiche Buchhaltung, Tax Compliance, steuerliche Planung und Beratung, ergänzt um betriebswirtschaftliche Kontrolle und Instrumente der Liquiditäts-, Finanz- und Investitionsplanung. Als nicht zu unterschätzender Nebeneffekt sollte folgendes bedacht sein: Wenn man die spanische Betriebsstätte oder Tochtergesellschaft dem deutschen Betriebsprüfer in der ihm bekannten DATEV-Qualität und der hier beschriebenen „Tax Compliance Platform“, mit Zugriff per Klick auf den dazugehörigen Beleg, präsentiert, ist die „Verwerfung“ der gesamten Buchhaltung durch den Betriebsprüfer signifikant erschwert.

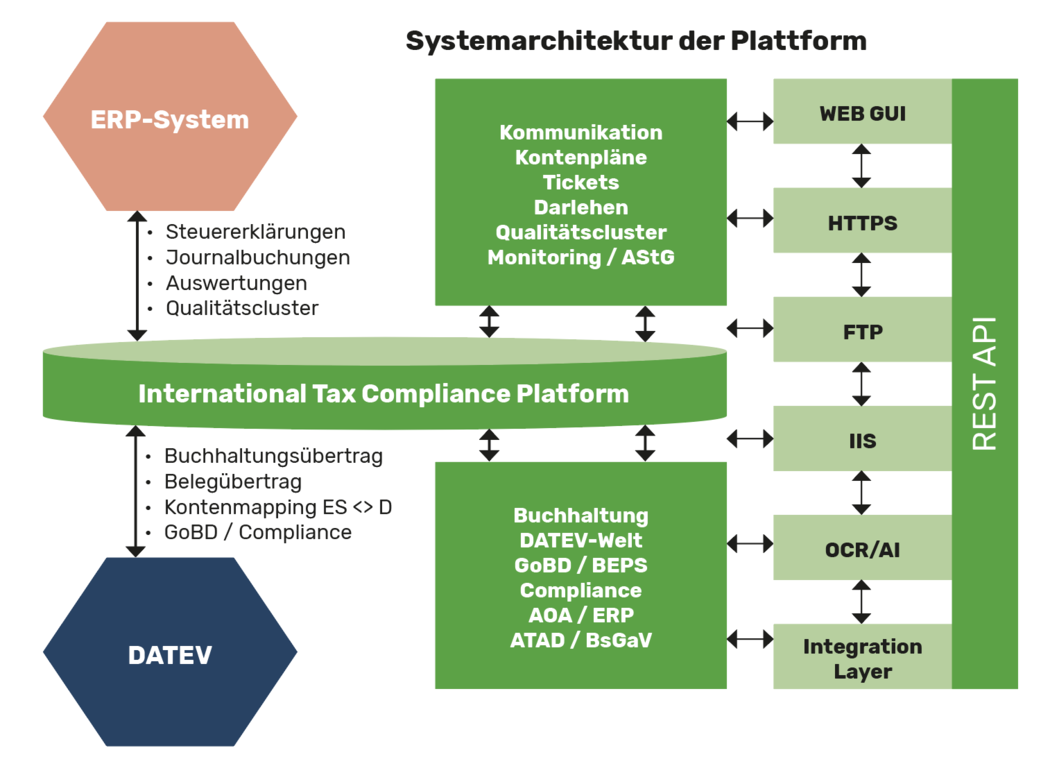

Für steuerlich relevante IT-Systeme erwartet die Finanzverwaltung regelmäßig eine Verfahrensbeschreibung, die Inhalt, Aufbau, Ablauf und Ergebnisse der Datenverarbeitungsverfahren abbildet (vgl. GoBD). Dabei ist zu beachten, dass sich die GoBD-relevanten IT-Systeme nicht nur auf das Buchführungssystem beschränken. Von Bedeutung sind auch Vor- und Nebensysteme wie bspw. die Fakturierung, Zeiterfassungssysteme oder Dokumentenmanagementsysteme. Daher wird sich eine Betriebsprüfung künftig noch intensiver mit den Schnittstellen der IT-Systeme beschäftigen, um mögliche Fehler in den digitalen Prozessen ausschließen bzw. aufdecken und eingrenzen zu können.

Durch unsere Lösung entfällt z.B. die gesamte nochmalige Eingabe der spanischen Buchhaltung in ein deutsches Datenverarbeitungssystem. Die lückenlose Schnittstellendokumentation und Protokollierung des Übertrags der spanischen Buchhaltung in das deutsche System erfüllt die GoBD-Vorgaben. Alleine durch diese beiden Faktoren wird ein gewichtiger Anwendernutzen offensichtlich.

Erwähnenswerte weitere Vorteile sind:

- Echtzeitdaten und Informationen ohne Sprach- oder Übersetzungsprobleme in der meist bekannten deutschen DATEV-Welt.

- Steuerplanung durch den „Echtzeit-Steuerrechner“: Anhand der aktuellen vorliegenden Buchhaltungsdaten wird in Echtzeit eine Prognose der zu zahlenden Körperschaftsteuer für die Betriebsstätte oder Tochtergesellschaft erstellt. Das führt zu einer verbesserten Liquiditätsbetrachtung und erhöhten Planungssicherheit.

- Durch den „Echtzeit-Steuerrechner“ ist ebenfalls die Belastung/Erstattung der jeweils fälligen Umsatzsteuer in Echtzeit ersichtlich.

- Erfüllung wesentlicher Compliance-Vorschriften.

- Gesamtblick auf die Kommunikation per Mail, Telefon oder Chat.

- Integration eines „Internen Kontrollsystems“ (IKS).

- Viele der teilweise signifikanten Unterschiede zwischen den unterschiedlichen Gesetzen und Normen beider Länder werden durch Algorithmen automatisiert gelöst und betriebsprüfungssicher dokumentiert.

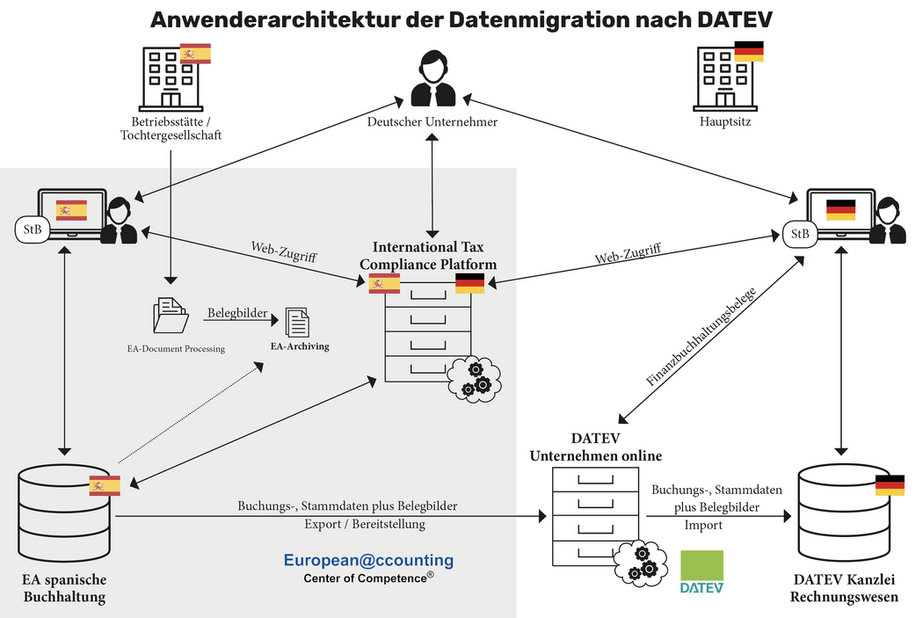

Anhand der Abbildung „Anwenderarchitektur der Datenmigration nach DATEV“ ist die erarbeitete Lösung erkennbar. Im grau hinterlegten Bereich wird die Erstellung der spanischen Buchhaltung von der Belegerfassung bis hin zur Erstellung der Bilanz und der Einreichung der Steuererklärungen unter Berücksichtigung der gesetzlichen Vorschriften dargestellt.

Gemäß der Lebensweisheit „Man stolpert nicht über Felsbrocken, sondern über Kieselsteine“ haben wir bei dieser Anwendung für jedes einzelne Konto den Abgleich des deutschen mit dem spanischen Kontenplan vorgenommen. Aufgrund der Unterschiede zwischen spanischem und deutschem Recht galt es dabei eine Vielzahl von Besonderheiten zu berücksichtigen. Die Unterschiede müssen natürlich bei der Strukturierung der Kontenpläne und der digitalisierten Übertragung nach Deutschland zur DATEV berücksichtigt werden.

Der Transfer der gesamten Daten - z.B. Stammdaten und Journalbuchungen - mit den dazugehörigen Belegen erfolgt dann im DATEV-Rechenzentrum in DATEV Unternehmen Online (DUO). Durch die Anwendung ist auf deutscher Seite gewährleistet, dass der Beleg über DUO aufgerufen werden kann. Neben den umfangreichen betriebswirtschaftlichen Auswertungsmöglichkeiten bei DATEV können dann die deutschen rechtlichen Vorschriften eingehalten und umgesetzt werden.

Anhand der beiden Abbildungen ist erkennbar wie wir die Komplexität inhaltlich und auch technisch defragmentiert und dann in eine neue anwenderfreundliche und praxistaugliche Anwendung überführt haben.

Aufgrund unserer langjährigen Erfahrung möchten wir auf einen Fehler hinweisen, der häufig, leider zu häufig, vorkommt. Zum Verständnis dazu folgendes Beispiel: Wenn ein Spanier „mañana“ sagt, ist damit keinesfalls gemeint, dass er eine Sache „morgen“ erledigt. Vielmehr bringt er damit zum Ausdruck, dass es in jedem Fall nicht heute sein wird.

Wir sehen es als äußerst hilfreich an, wenn man sich mit kulturellen Besonderheiten auseinandersetzt. Die Ausgestaltung und Umsetzung des Führungsstils sowie der Steuerungs- und Überwachungsmechanismen und -instrumente sollten darauf abgestimmt sein. Alle Mitarbeiter, ob nun Führungskraft oder nicht sind durch das Umfeld, in dem sie aufgewachsen sind, geprägt und bringen dies ins Unternehmen ein, wodurch sie die Abläufe und den Umgang im Unternehmen beeinflussen.

Der Wert „Vertrauen“ ist für den Erfolg des deutschen Mittelstandes eine elementare Basis. Es wird nicht mit Verboten gehandelt, sondern das Wohlverhalten steht im Mittelpunkt. Denn zunehmend geht es im Wettbewerb nicht mehr nur um „harte“ Fakten, wie Umsatz, Anzahl der Standorte oder Mitarbeiter, sondern um Kriterien wie Kompetenz, Kundenorientierung, soziale Qualifikation. Das lässt sich nicht erzwingen oder reglementieren, sondern ist das Ergebnis einer intakten Unternehmenskultur.

Vertrauen kann aber nur aufgrund vorgegebener Normen und Regeln wachsen. Mit den hier vorgestellten Lösungen steht dem deutschen Stammhaus und der spanischen Betriebsstätte/Tochtergesellschaft in Echtzeit das gleiche Normen- und Regelgebilde als Grundlage für umfänglichen Informationsabgleich zur Verfügung. Leidige Gespräche über gesendete und/oder gelesene oder nicht gelesene Mails, geführte oder nicht geführteTelefonate, die langwierige Suche nach Belegen oder Auswertungen etc. gehören der Vergangenheit an und tragen zu einer konfliktärmeren und zielorientierten Kommunikation bei.

Wir hoffen, Ihnen nutzstiftende Grundlagen und Lösungen für ihr Auslandsengagement vermittelt zu haben, und stehen selbstverständlich gerne für einen vertiefenden Informationsaustausch zur Verfügung.