Steuerfalle Betriebsaufspaltung bei Vermietung an eine S.L.

28. Oktober 2022Gastbeitrag von Prof. Dr. Norbert Neu - DHPG, Wirtschaftsprüfer, Steuerberater, Fachberater für Internationales Steuerrecht.

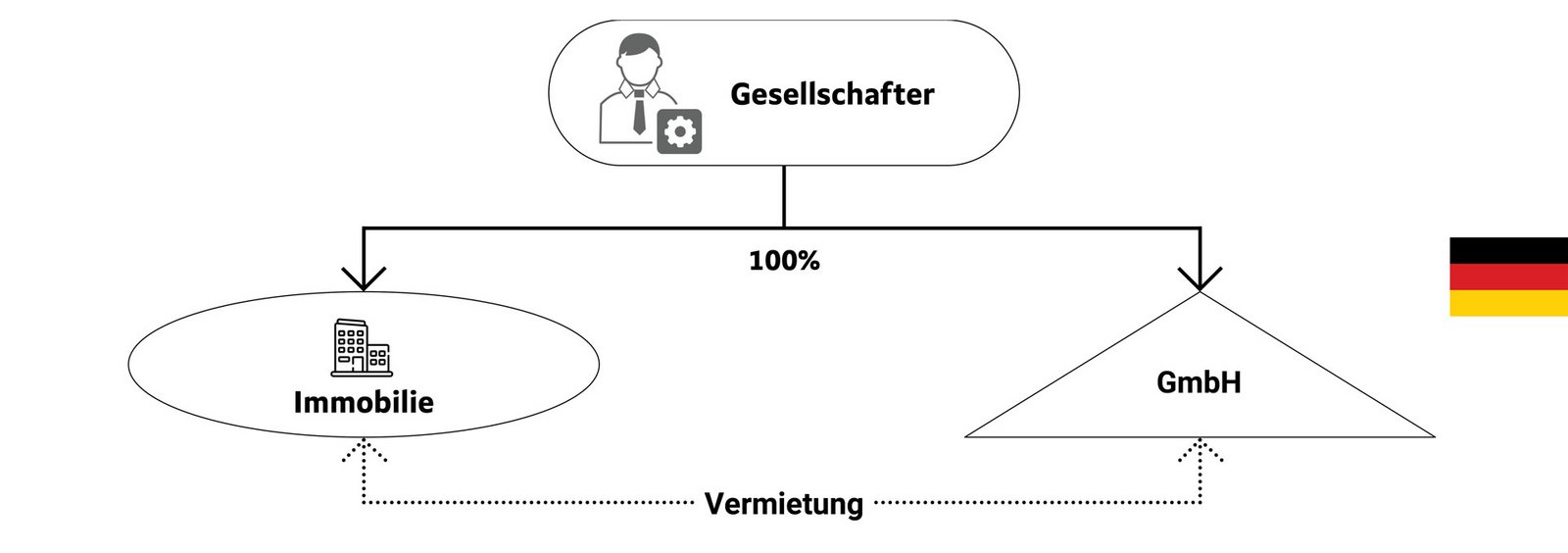

Da der Gesellschafter die GmbH beherrscht („personelle Verflechtung“) und die überlassene Immobilie eine wesentliche Betriebsgrundlage darstellt („sachliche Verflechtung“), liegt eine Betriebsaufspaltung vor, bei der die GmbH („Betriebsgesellschaft“) die Immobilie vom „Besitzunternehmen“ des Gesellschafters anmietet. Dies hat zur Folge, dass der Gesellschafter mit seinen Mieteinkünften keine Einkünfte aus Vermietung und Verpachtung und mit den erhaltenen Gewinnausschüttungen keine Einkünfte aus Kapitalvermögen, sondern insgesamt gewerbesteuerpflichtige Einkünfte aus Gewerbebetrieb erzielt. Des Weiteren stellen die Immobilie und die GmbH-Beteiligung Betriebsvermögen und nicht Privatvermögen des Gesellschafters dar.

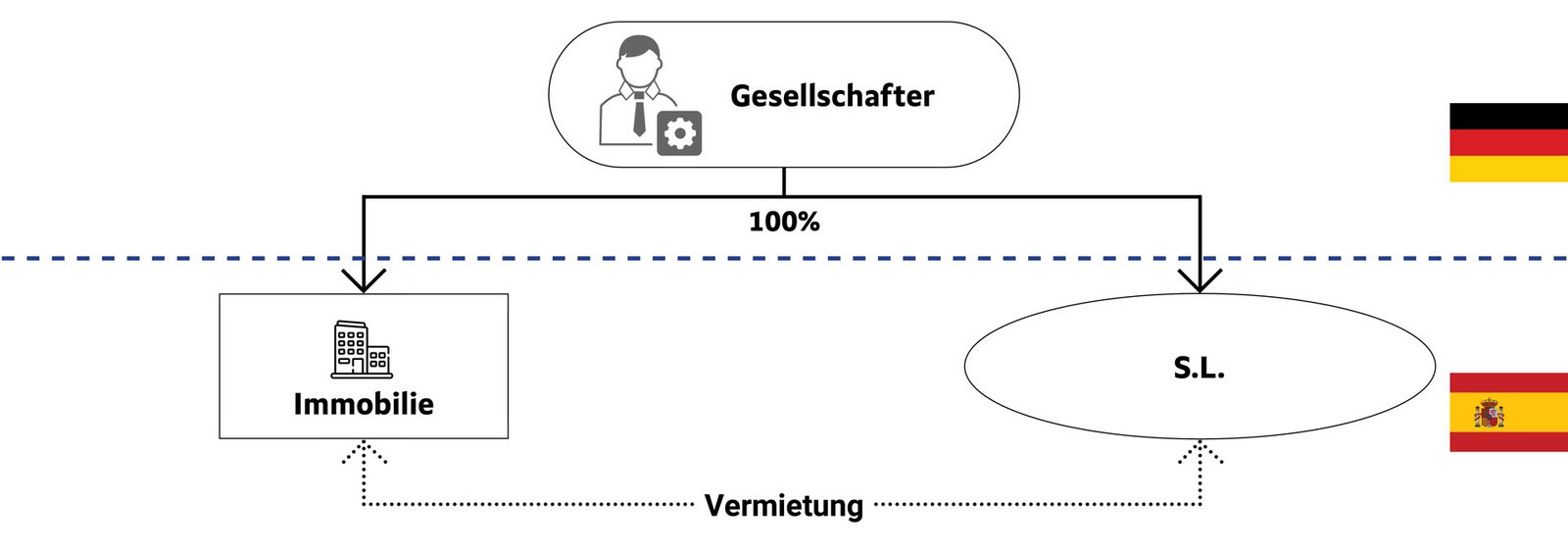

Der BFH hat nun mit Urteil vom 17.11.2020 erstmals entschieden, dass diese Grundsätze auch dann zum Tragen kommen, wenn sich sowohl der Belegenheitsort der Immobilie als auch Sitz und Geschäftsleitung der Betriebsgesellschaft im Ausland befinden.

Auch in diesem Fall liegt nach der obigen BFH-Entscheidung eine Betriebsaufspaltung vor.

Aus spanischer Sicht hat das Urteil keine Auswirkungen.

Nach nationalem deutschen Recht sind die Mieterträge nach dem Urteil gewerbliche Einkünfte.

Sie unterliegen auch der Gewerbesteuer, da die Immobilie trotz des BFH-Urteils keine ausländische Betriebsstätte darstellt, die zu einer Kürzung des darauf entfallenden Gewerbeertrags berechtigt. Etwaige Gewinnausschüttungen der SL kommen nicht mehr im Privatvermögen des S, sondern in seinem Besitzunternehmen, also im Betriebsvermögen an, so dass nicht mehr die Abgeltungsteuer, sondern das Teileinkünfteverfahren Anwendung findet.

Abkommensrechtlich bleibt es dabei, dass die Mieterträge Einkünfte aus unbeweglichem Vermögen und nicht Unternehmensgewinne darstellen; entsprechend dürfen sowohl Spanien als auch Deutschland besteuern und rechnet Deutschland die spanische Steuer nach der im DBA verankerten Anrechnungsmethode auf die deutsche Einkommensteuer an. Die in Deutschland anfallende Gewerbesteuer kann zwar ebenfalls grundsätzlich auf die deutsche Einkommensteuer angerechnet werden (§ 35 EStG); im Einzelfall kann es hierbei jedoch zu substanziellen Mehrbelastungen kommen.

Noch gravierender sind die aus rein nationalen Fällen bekannten und gefürchteten Steuerfolgen, die durch eine Beendigung der Betriebsaufspaltung entstehen. Die Betriebsaufspaltung kann z.B. dadurch beendet werden, dass die SL in fremdgemietete Räume umzieht (Wegfall der sachlichen Verflechtung) oder S die Anteile an der SL an seine Kinder verschenkt (Wegfall der personellen Verflechtung). Dies hat zur Folge, dass es zur Aufdeckung der stillen Reserven sowohl in der Immobilie als auch in den Anteilen kommt. Da Deutschland abkommensrechtlich nicht an einer Besteuerung gehindert ist, darf die Steuer in Deutschland auch abkommensrechtlich erhoben werden.

In der Praxis wird das Problem häufig nicht erkannt, so dass man nicht selten unbeabsichtigt in eine Betriebsaufspaltung hineinläuft und/oder sie unbeabsichtigt beendet. Dies liegt auch daran, dass bereits ein Büro in einer ansonsten privat genutzten Finca für die Bejahung einer sachlichen Verflechtung ausreichen kann und auch eine unentgeltliche Überlassung eine Betriebsaufspaltung nicht grundsätzlich vermeidet. Von daher ist bei der Überlassung von Immobilien, aber auch anderen Wirtschaftsgütern (z.B. Rechten) an die eigene SL höchste Vorsicht geboten. Sind die Tatbestandsvoraussetzungen erfüllt, ist dafür Sorge zu tragen, dass es nicht unbemerkt und ungeplant zu einer Auflösung und damit zur Aufdeckung stiller Reserven kommt.