Ansässigkeit: Unterschiede Spanien und Deutschland

Erstveröffentlichung: 02. Dezember 2021

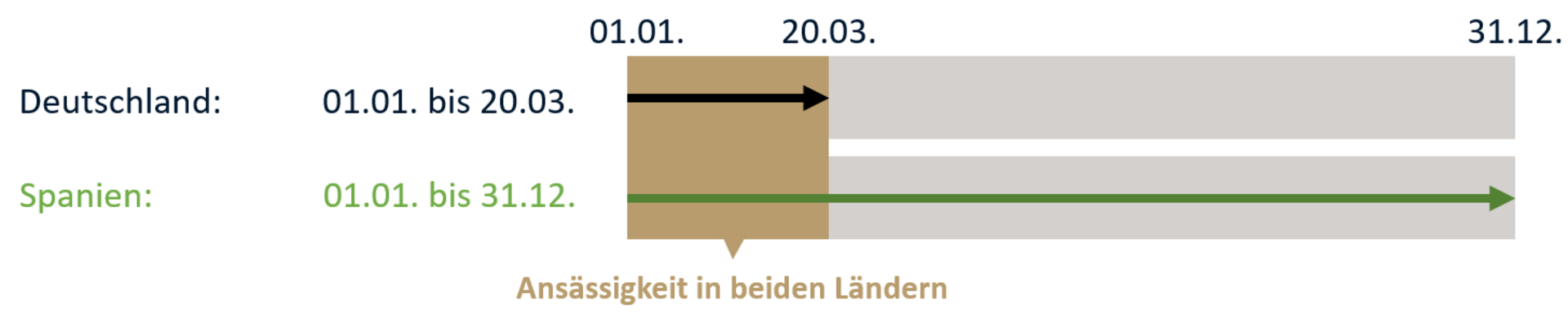

Unterschiedliche Definitionen in den Ländern

Anders als Deutschland definiert Spanien die steuerliche Ansässigkeit über das Kalenderjahr. Wer den größeren Teil des Kalenderjahres in Spanien verbringt, wird für das gesamte Kalenderjahr Steuerbürger. Aufgrund der Unterschiede in Deutschland – tagesgenau bemessen auch für kürzere Zeiträume –, entsteht bei unterjährigem Wohnsitzwechsel eine Situation der Ungewissheit: Der Steuerpflichtige wird aufgrund nationaler Gesetzgebung entweder in beiden Staaten zugleich oder in keinem Staat als steuerlich ansässig betrachtet. Sofern in diesen Zeiträumen steuerlich relevante Sachverhalte entstehen, würde in letzter Instanz im Rahmen eines Verständigungsverfahrens das Recht zu unbeschränkten Besteuerung für einen strittigen Zeitraum einem der beiden Staaten zugesprochen.

Beispiel 1: Wegzug nach Spanien am 20.03.2023