DATEV - Stärkung des Mandates

Erstveröffentlichung: 03. Dezember 2021

Knapp 50 % des deutschen Außenhandelsumsatzes wird durch den Mittelstand, den sogenannten "Hidden Champions“, erwirtschaftet. Das daraus resultierende Marktpotential ist aufgrund der zunehmenden Komplexität der Märkte sowie des dramatisch gestiegenen Umfangs zivil- und steuerrechtlicher Vorschriften exponentiell angewachsen. Daraus folgt die Nachfrage nach solider und kenntnisreicher Beratung. Eine klassische Aufgabe für den deutschen Steuerberater.

Wir stellen dem deutschen Steuerberater ein wettbewerbsfähiges Produkt zur Verfügung, mit dem er qualitätsvolle länderübergreifende Dienstleistungen - ohne Sprachbarrieren - erbringen kann. Durch die Lösung, die wir gemeinsam mit DATEV entwickelt haben, wird das Mandatsverhältnis gesichert und die Wettbewerbsfähigkeit gesteigert.

Wie die ITCP zur Stärkung des Mandates von DATEV beiträgt

Als Initiator des BEPS-Projekts hat die OECD einen gewaltigen Stein ins Rollen gebracht. In einem BEPS-Projekt wurde eine Neufassung der GAufzV (Gewinnabgrenzungsverordnung) formuliert und zudem in Deutschland eine Anpassung des § 90 Abs. 3 der Abgabenordnung erwirkt. U.a. ist eine signifikante Verschärfung der Dokumentationspflichten die wesentliche Folge und trifft primär Unternehmen, die eine wirtschaftliche Tätigkeit im Ausland ausüben. Weiterhin wurde durch die Verordnung zur Anwendung des Fremdvergleichsgrundsatzes auf Betriebsstätten nach § 1 Abs. 5 des Außensteuergesetzes (Betriebsstättengewinnaufteilungsverordnung) vom 13.10.2014 die Gewinnermittlung in- und ausländischer Betriebsstätten auf ein neues rechtliches Fundament gestellt. Insbesondere wird durch die neue Verordnung der sog. „Authorised OECD Approach“ mit einer uneingeschränkten Anwendung der Selbständigkeitsfiktion der Betriebsstätte für Zwecke ihrer Gewinnabgrenzung in innerstaatliches Recht aufgenommen. Leider ist festzustellen, dass viele Kollegen das Problem bewundern, aber keine strukturierte Lösung anbieten. Schadensbegrenzung kann dann häufig nur noch mit Tipps aus der steuerlichen Notfallapotheke erfolgen.

Die spanische Buchhaltung muss so aufgebaut und strukturiert sein, dass die umfangreichen deutschen Vorschriften erfüllt werden. Nur so besteht die Möglichkeit in Deutschland eine "Freistellung" der Betriebsstätteneinkünfte und damit eine finale Steuerbelastung in Höhe von 25 % zu erreichen. Durch unsere Lösung mit DATEV wird diese Problemlage gelöst.

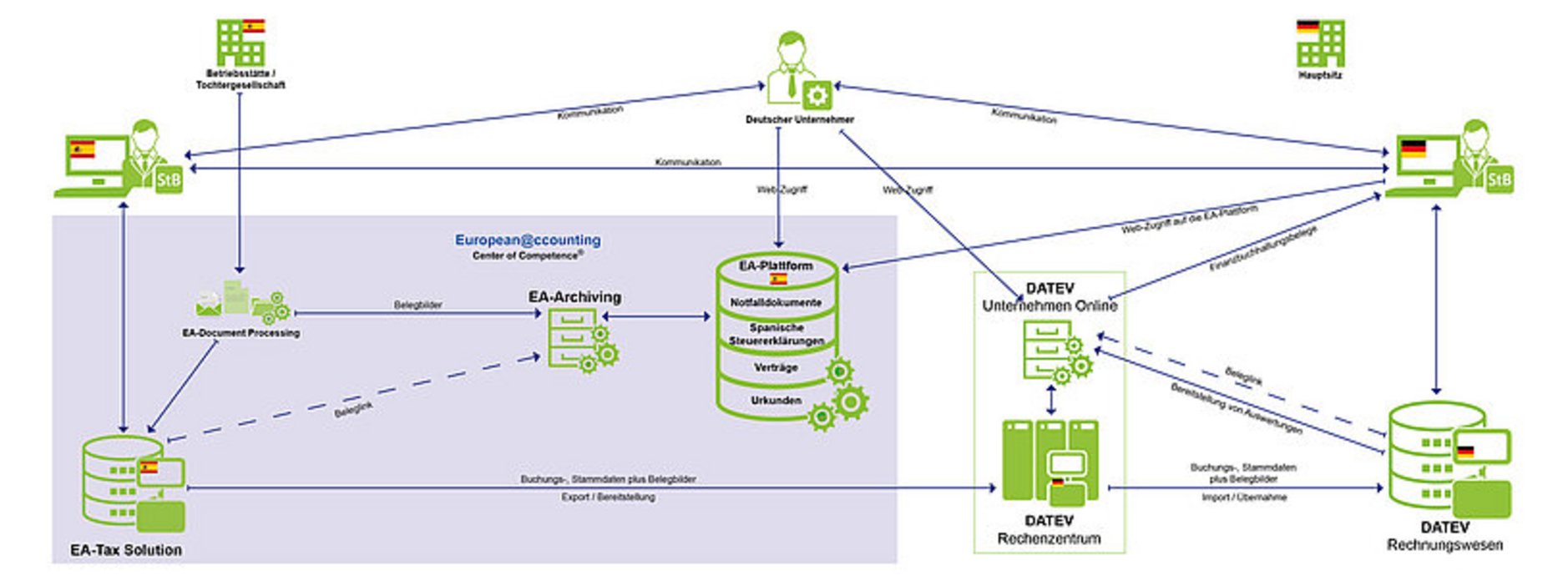

Um die Betriebsstätte und/oder Tochtergesellschaft rechtlich, steuerlich oder betriebswirtschaftlich zu steuern und zu kontrollieren bedarf es einer länderübergreifenden Lösung. Über die gemeinsam mit DATEV entwickelte International Tax Compliance Platform (ITCP) steht eine Anwendung zur Verfügung, mit der die Probleme gelöst werden:

- Stamm- und Bewegungsdaten und die dazugehörigen Belege werden durch den bei DATEV eingerichteten neuen Mandanten „Spanische Betriebsstätte/Tochtergesellschaft“ transferiert. Dies war bisher mit keinem uns bekannten Systeme möglich. Unternehmer und Berater sehen die Zahlen in ihrer gewohnten DATEV-Welt in DUO (DATEV Unternehmen Online). Wie häufig der Transfer nach DATEV erfolgen soll (täglich, wöchentlich, etc.), kann frei gewählt werden.

- Betriebswirtschaftliche, rechtliche oder steuerliche Grunddaten werden tagesaktuell in einem Dashboard angezeigt. Diese Anzeige ist unabhängig von den umfangreichen Auswertungspaketen bei DATEV.

- Wesentliche Anforderungen wie Dokumentation, Protokollierung, IKS, Personalfunktion, Country by Country Report etc., werden strukturiert und nach den Vorgaben der deutschen GoBD aufbereitet und angezeigt. Dadurch reduziert sich in signifikantem Ausmaß das Risiko, dass die ausländische Buchhaltung wegen Nichteinhaltung der deutschen GoBD verworfen wird. Durch diese Anwendung kann somit eine effektive Doppelbesteuerung vermieden werden. Ebenfalls bewirkt die vorliegende strukturierte und gesetzeskonforme Datenbasis eine erhöhten Effizienz, wenn mit dem deutschen Finanzamt über die Freistellung der Betriebsstättengewinne diskutiert wird.

Gemäß der Lebensweisheit "Man stolpert nicht über Felsbrocken, sondern über Kieselsteine", haben wir bei dieser Anwendung für jedes einzelne Konto den Abgleich des deutschen mit den spanischen Kontenpläne vorgenommen. Aufgrund der Unterschiede zwischen spanischem und deutschem Recht galt es dabei eine Vielzahl von Besonderheiten zu berücksichtigen, da spanisches und deutsches Recht keinesfalls gleich sind.

Die Unterschiede müssen natürlich bei der Strukturierung der Kontenpläne und der digitalisierten Übertragung nach Deutschland zur DATEV berücksichtigt werden. In der folgenden Tabelle finden Sie einen kleinen Auszug aus dem umfangreichen Abgleich vom PGC (Plan General de Contabilidad) hin zum SKR03 (Standardkontenrahmen 03):

| PGC* | SKR03* | ||||

|---|---|---|---|---|---|

| Kontennr. | Kontenbezeichnung | Kontennr. | Kontenbezeichnung | ||

| Klasse 1 - Grundfinanzierung | |||||

| 10000000 | Capital Social | 08700000 | Festkapital | ||

| 12000000 | Remanente | 08600000 | Gewinnvortrag vor Verwendung | ||

| 17100000 | Deudas a largo plazo (1-5 años) | 17020000 | Sonstige Verbindlichkeiten (Restlaufzeit 1 bis 5 Jahre) | ||

| ... | ... | ... | ... | ||

| Klasse 2 - Anlagevermögen | |||||

| 21000000 | Terrenos y bienes naturales | 00650000 | Unbebaute Grundstücke | ||

| 21800000 | Elementos de transporte | 03800000 | Sonstige Transportmittel | ||

| 24230000 | Créditos a largo plazo a empresas del grupo | 15990000 | Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht (Restlaufzeit größer 1 Jahr) | ||

| ... | ... | ... | ... | ||

| Klasse 3 - Vorräte | |||||

| 30000000 | Mercaderías A | 32000000 | Wareneingang | ||

| ... | ... | ... | ... | ||

| Klasse 4 - Debitoren + Kreditoren | |||||

| 43600000 | Clientes de dudoso cobro | 14600000 | Zweifelhafte Forderungen | ||

| 47200000 | Hacienda Pública, IVA soportado | 13620000 | Vorsteuer | ||

| 48500000 | Ingresos anticipados | 09900000 | Passive Rechnungsabgrenzung | ||

| ... | ... | ... | ... | ||

| Klasse 5 - Finanzkonten | |||||

| 51331000 | Otras deudas a C/P con socios | 07310000 | Verbindlichkeiten gegenüber Gesellschaftern (Restlaufzeit bis 1 Jahr) | ||

| 55500000 | Partidas pendientes de aplicación | 15900000 | Durchlaufende Posten | ||

| 57000000 | Caja, euros | 10000000 | Kasse | ||

| ... | ... | ... | ... | ||

| Klasse 6 - Einkauf + s. Aufwendungen | |||||

| 62801000 | Suministros eléctricos | 42400000 | Gas, Strom, Wasser | ||

| 63102000 | IAE (Impuesto sobre Actividades Económicas) | 43200000 | Gewerbesteuer | ||

| 64000000 | Sueldos y salarios | 41000000 | Löhne und Gehälter | ||

| ... | ... | ... | ... | ||

| Klasse 7 - Verkauf + s. Erträge | |||||

| 70000000 | Ventas de mercaderías | 80000000 | Umsatzerlöse | ||

| 71015000 | Costes financieros | 49700000 | Nebenkosten des Geldverkehrs | ||

| 75200000 | Ingresos por arrendamientos | 80000010 | Erlöse aus Vermietung und Verpachtung | ||

| ... | ... | ... | ... | ||

Erstmalig hat der Gesetzgeber die Forderung für die Installation eines IKS (Internen Kontrollsystems) beschrieben und die Rechtsunsicherheit damit gemildert. Die Einrichtung eines IKS liegt in der Organisationsverantwortung der Geschäftsleitung, denn diese trägt die straf-, ordnungswidrigkeiten- und zivilrechtliche Verantwortung für das rechtmäßige Verhalten der Gesellschaft (Legalitätspflicht). Nach der Rechtsprechung hat die Geschäftsleitung den Betrieb daher in Übereinstimmung mit den gesetzlichen Rahmenbedingungen zu organisieren, um sich nicht dem Vorwurf eines Organisationsverschuldens, d. h. eines Unterlassens gebotener Handlungen, auszusetzen. Es ist mittlerweile gängige Rechtsprechung, dass die Geschäftsleitung seiner Organisationspflicht bei entsprechender Gefährdungslage nur genügt, wenn es eine auf Schadensprävention und Risikokontrolle angelegte Compliance-Organisation errichtet.

Unterlässt der Geschäftsleiter dies, sieht er sich nicht nur der permanenten Gefahr ausgesetzt, persönlich für Steuern haften zu müssen, sondern darüber hinaus auch aufgrund (s)einer Aufsichtspflichtverletzung zu einem Bußgeld nach § 130 OWiG herangezogen zu werden. Und von der Gesellschaft droht ihm aufgrund eines Organisationsverschuldens eine Inanspruchnahme auf Schadensersatz.

Für die Einhaltung der Ordnungsvorschriften des § 146 AO hat der Steuerpflichtige Kontrollen einzurichten, auszuüben und zu protokollieren. D.h., dass außersteuerliche Buchführungs- und Aufzeichnungspflichten, die für die Besteuerung von Bedeutung sind, auch für das Steuerrecht zu erfüllen sind. Die konkrete Ausgestaltung des Kontrollsystems ist abhängig von der Komplexität und Diversifikation der Geschäftstätigkeit und der Organisationsstruktur sowie des eingesetzten DV-Systems. Im Rahmen eines funktionsfähigen IKS muss auch anlassbezogen (z. B. Systemwechsel) geprüft werden, ob das eingesetzte DV-System tatsächlich dem dokumentierten System entspricht. Die Beschreibung des IKS ist Bestandteil der Verfahrensdokumentation. Soweit eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit nicht beeinträchtigt, liegt kein formeller Mangel mit sachlichem Gewicht vor, der zum Verwerfen der Buchführung führen kann. Diese Vorgaben werden von der Lösung mit DATEV erfüllt.

European@ccounting erstellt die spanische Buchhaltung von der Belegerfassung bis hin zur Erstellung der Bilanz und der Einreichung der Steuererklärungen. Über die Journalbuchung besteht ein direkter Zugriff auf den Beleg. Mehr dazu finden Sie bei Willipedia.

Gemeinsam mit DATEV haben wir den Transfer der gesamten Daten - z.B. Stammdaten und Journalbuchungen - mit den dazugehörigen Belegen an das DATEV Rechenzentrum in DATEV Unternehmen Online (DUO) gestaltet. Durch die Anwendung ist auf deutscher Seite gewährleistet, dass der Beleg über DUO aufgerufen werden kann. Neben den umfangreichen betriebswirtschaftlichen Auswertungsmöglichkeiten bei DATEV können dann die deutschen rechtlichen Vorschriften eingehalten und umgesetzt werden. Grundzüge der Anwenderarchitektur erkennen Sie anhand der Grafik:

Früher gab es einen Zustand, dann gab eine Veränderung, dann einen neuen Zustand. Heute ist die Veränderung der Zustand. Diese unternehmerischen Herausforderungen kann man nur mit zeitgemäßen Lösungen und Anwendungen bewältigen. Der Unternehmer und sein deutscher Steuerberater sehen mit unserer Anwendung in Echtzeit die spanischen Aktivitäten in der ihnen bekannten DATEV-Umgebung. Folgend finden Sie eine Auflistung von Assets, mit denen die Qualität der Strukturen und Prozesse abgesichert wird:

- Mapping der Kontenpläne: Anlage, Struktur, Pflege und Mapping der Kontenpläne beider Länder wurden durch deutsche und spanische Steuerberater und Buchhalter sowie Mitarbeiter der DATEV erarbeitet und umgesetzt.

- Stammdatentransfer: Anlage und Pflege der Stammdaten (neue Konten, Debitoren, Kreditoren etc.) werden an DATEV übertragen und nach den in beiden Ländern geltenden Compliance-Vorschriften dokumentiert.

- Journalbuchungen: Der komplette Buchungssatz im spanischen System wird auf Grundlage des erfolgten Mapping an DATEV übertragen. Der Datentransfer erfolgt nach Wunsch wöchentlich oder monatlich.

- Belege: Der Beleg (Belegbilder) zu der jeweiligen Journalbuchung wird mit einer eindeutigen Kennung an DATEV übertragen. Der deutsche Steuerberater hat somit auch direkten Zugriff auf den Beleg.

- Kommunikation: Die Mandantschaft, Berater und Sachbearbeiter beider Länder müssen miteinander kommunizieren, um die Beratung abzusichern. Die Dokumentation erfolgt nach geltenden Compliance-Vorschriften.

- Buchhaltung in Spanien: Die spanische Buchhaltung wird mit "SAPB1“ erstellt. Die digitale Dokumentenablage erfolgt über "ELO". Beide Systeme sind weltweit im Einsatz und erfüllen internationale Standards.

- Monitoring: Durch die qualifizierten spanischen und deutschen Partner ist ein dauerhaftes Monitoring der zivil- und steuerrechtlichen Vorschriften und der Kontenpflege gewährleistet.

- Innovationspreis-IT: Die Erfahrungen unserer Plattform "Wohn- und Ferienvermietung - Steuerberatung 4.0", ausgezeichnet als BEST OF beim Innovationspreis - IT 2018 in der Kategorie "Finance", dienten als Vorlage der Anwendung.

Gerne verweisen wir auf einen Beitrag von Dr. Robert Mayr CEO der DATEV eG im DATEV Magazin vom Juni 2019: „Können Sie das Wort Digitalisierung noch hören? Gleich, welches Medium man betrachtet oder mit wem man spricht: Die Schlagzeilen sind geprägt vom digitalen Wandel. Und wie immer, wenn sich Zeiten und Technologien radikal verändern, begleiten Ängste und Sorgen den Blick in die Zukunft. …Dass der steuerberatende Beruf nicht einfach wegdigitalisiert werden kann…., Im Gegenteil: Zunehmend komplexere rechtliche und unternehmerische Fragestellungen verbunden mit der Tatsache, dass auch der Mittelstand selbst mit der Digitalisierung konfrontiert ist, machen es nötig, dass wir unsere neue Rolle annehmen. Die DATEV als Genossenschaft der Steuerberater möchte diese Entwicklung – gewissermaßen als digitales Rückgrat – unterstützen und Verantwortung für den Berufsstand und deren Mandanten im digitalen Wandel übernehmen…Steuerberatung ist … Begleitung auf dem Weg in die unternehmerische Zukunft – mit Expertise und Sachverstand.“

In diesem Sinne bietet unsere digitale Plattform, die wir mit einem teilweise zwölfköpfigen Team - und großer Unterstützung durch hochmotivierte Mitarbeiter der DATEV - entwickelt haben, den Teilnehmern durch Einsatz intelligenter Algorithmen betriebswirtschaftliche, zivil- und steuerrechtliche Informationen. Rasch, unkompliziert und vor allem über Landes- und Sprachgrenze hinweg zur Verfügung stehend. Compliance-Vorschriften und die ab 01.01.2020 geltenden neuen Vorschriften durch die GoBD werden berücksichtigt.