Modelo 303 | Quartalserklärung Umsatzsteuer Spanien

Erstveröffentlichung: 16. September 2021

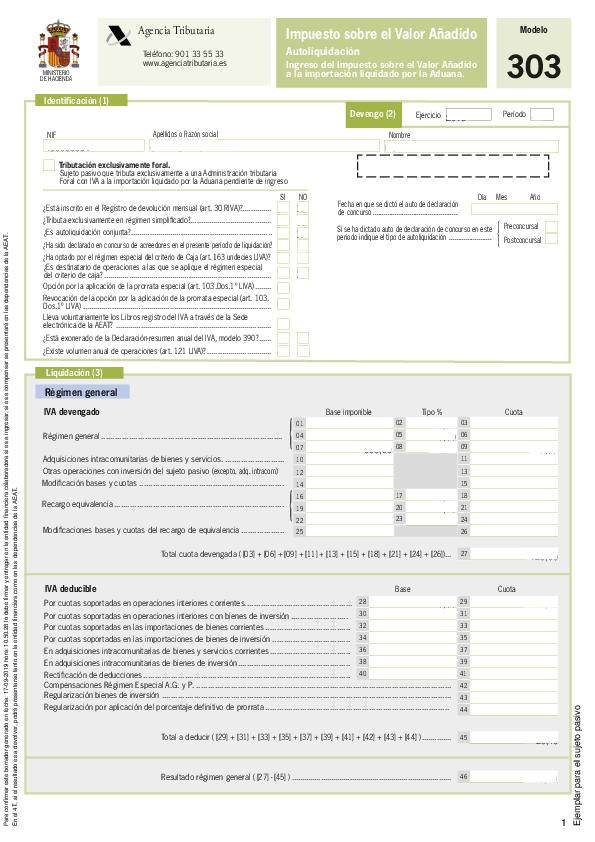

Das Modelo 303 ist die quartalsweise Umsatzsteuererklärung ("IVA-Erklärung") in Spanien und betrifft Steuerpflichtige, die ihre Umsatzsteuer regelmäßig abführen müssen. Diese Erklärung ist insbesondere für folgende Gruppen verpflichtend:

Unternehmen und Selbstständige mit vierteljährlicher oder monatlicher Umsatzsteuererklärung.

Steuerpflichtige, die das vereinfachte Besteuerungssystem anwenden.

Unternehmen mit Monatsabrechnung nach Art. 71.3 der spanischen Umsatzsteuerverordnung.

Berechnung und Steuerlast

Die Berechnung der Steuerlast erfolgt durch den Abgleich zwischen eingenommener Umsatzsteuer und gezahlter Vorsteuer. Abhängig vom Ergebnis ergeben sich folgende Szenarien:

Zahlungspflichtig: Falls die eingenommene Umsatzsteuer die gezahlte Vorsteuer übersteigt, muss die Differenz an das Finanzamt abgeführt werden.

Rückerstattung beantragt: Falls die gezahlte Vorsteuer die eingenommene Umsatzsteuer übersteigt, kann eine Rückerstattung beantragt werden. Das Finanzamt hat sechs Monate Zeit, diese zu bearbeiten. Eine Steuerprüfung kann diesen Zeitraum verlängern.

Verrechnung mit zukünftigen Erklärungen: Alternativ kann eine negative Differenz mit zukünftigen Quartalen verrechnet werden.

Null-Erklärung: Falls keine Steuerlast entsteht.

Keine Tätigkeit: Falls im Abrechnungszeitraum keine steuerpflichtigen Umsätze erzielt wurden.

Einreichung und Fristen

Die Abgabe des Modelo 303 erfolgt elektronisch über die spanische Steuerbehörde (Agencia Tributaria).

Verpflichtung zur elektronischen Einreichung:

Natürliche Personen ohne Zertifikatspflicht können Cl@ve oder ein elektronisches Zertifikat nutzen.

Juristische Personen, große Steuerzahler und öffentliche Verwaltungen müssen ein elektronisches Zertifikat oder den elektronischen Personalausweis (DNI-e) verwenden.

Fristen für die Einreichung

Vierteljährlich: Zwischen dem 1. und 20. des Folgemonats nach Quartalsende (April, Juli, Oktober); für das vierte Quartal bis spätestens 30. Januar.

Monatlich: Zwischen dem 1. und 30. des Folgemonats (z. B. Januar bis Ende Februar).

Falls eine Jahreserklärung (Modelo 390) erforderlich ist, endet die Frist ebenfalls am 30. Januar.

Berechnung der Steuer

Steuersätze:

0 %, 4 %, 10 %, 21 % je nach Art der Waren oder Dienstleistungen.

Vorsteuerabzüge müssen in den entsprechenden Feldern angegeben werden.

Sonderregelungen:

Landwirtschaft, Viehzucht und Fischerei: Nutzung spezifischer Codes, reduzierte Besteuerung.

Vereinfachtes System: Besteuerung anhand standardisierter Module (z. B. Anzahl der Mitarbeiter, Maschinen, Energieverbrauch).

Besondere Fälle

Innergemeinschaftliche Lieferungen und Exporte: Diese sind unter bestimmten Bedingungen steuerfrei und müssen gesondert erfasst werden.

Nicht steuerbare Umsätze: Verkäufe innerhalb der EU können unter bestimmten Voraussetzungen steuerfrei sein.

Inversion des Steuerpflichtigen: Falls der Leistungsempfänger die Steuerlast trägt, muss dies entsprechend angegeben werden.

Zahlungen und Berichtigungen

Falls eine Zahlung erforderlich ist, kann sie per SEPA-Lastschriftverfahren erfolgen (Frist endet einige Tage vor der Einreichungsfrist).

Nachträgliche Zahlungen müssen per NRC-Code erfolgen und mit der Steuererklärung verknüpft werden.

Rückerstattungen erfordern die Angabe einer IBAN.

Falls Fehler entdeckt werden, kann eine Berichtigungserklärung abgegeben werden.

Sonderregelung für Unternehmen (REDEME & SII)

Bestimmte Unternehmen können sich für das Register der monatlichen Umsatzsteuererstattung (REDEME) anmelden. Dies verpflichtet sie zur Nutzung des Systems der sofortigen Information (SII), bei dem Eingangs- und Ausgangsrechnungen innerhalb von vier Tagen elektronisch an das Finanzamt übermittelt werden müssen. Der Vorteil: Statt einer quartalsweisen oder jährlichen Erstattung kann eine monatliche Rückerstattung beantragt werden.

Das Modelo 303 ist somit ein wesentliches Instrument zur Umsatzsteuerabrechnung in Spanien und erfordert eine präzise Handhabung zur Sicherstellung der korrekten steuerlichen Verpflichtungen.