Modelo 111 | Lohnsteuererklärung und Einbehaltungen

Erstveröffentlichung: 16. September 2021

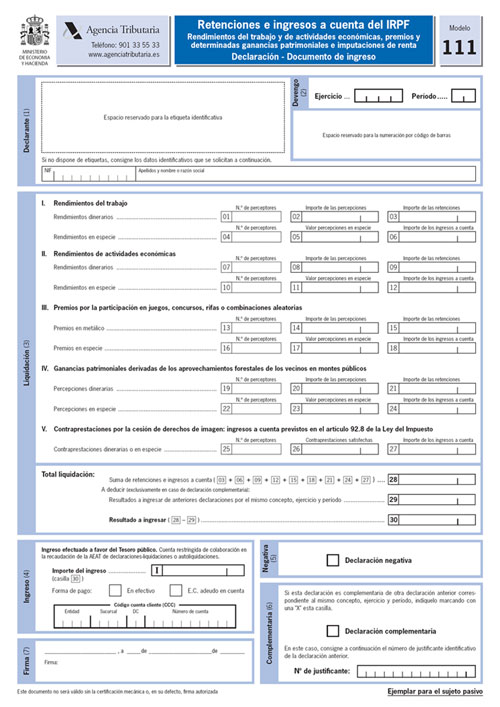

Das Modelo 111 ist ein Formular für Einbehaltungen und Vorauszahlungen auf die Einkommensteuer, Einkünfte aus Arbeit, wirtschaftlichen Aktivitäten, Gewinnspielen und bestimmten Kapitalgewinnen.

Das Formular wird von Unternehmen oder Selbstständigen verwendet, um die einbehaltene Einkommensteuer (IRPF) von Arbeitnehmern, freien Mitarbeitern oder Honoraren an das spanische Finanzamt abzuführen. Folgende Einkünfte müssen dafür berücksichtigt werden:

- Einkünfte aus Arbeit

- Einkünfte aus wirtschaftlichen Aktivitäten, einschließlich:

- Berufliche Tätigkeiten

- Landwirtschaftliche Tätigkeiten und Tierzucht

- Forstwirtschaft

- Gewerbliche Tätigkeiten

- Einkünfte aus geistigem und gewerblichem Eigentum, technischen Dienstleistungen, Vermietung von beweglichen Gütern, Untervermietung sowie Abtretung von Bildrechten, sofern diese aus wirtschaftlicher Tätigkeit resultieren.

- Gewinne aus Gewinnspielen, Wettbewerben, Lotterien oder ähnlichen Aktivitäten.

- Kapitalgewinne aus der Nutzung öffentlicher Wälder durch Anwohner.

- Einnahmen aus Bildrechten

Das Modelo 111 muss auch dann eingereicht werden, wenn Einkünfte ausgezahlt wurden, die zwar der Einbehaltung unterliegen, jedoch gemäß den geltenden Vorschriften keine Einbehaltung oder Vorauszahlung erforderlich war.

Wurden keine steuerpflichtigen Einkünfte ausgezahlt, ist die Einreichung des Formulars nicht notwendig. Stattdessen muss eine Änderungserklärung (Modelo 036 bzw. 037) eingereicht werden, um den Finanzbehörden die Abmeldung von der Verpflichtung zur Einbehaltung mitzuteilen.

Fälligkeit und Regeln für die Einreichung

Die Einreichung des Modelo 111 erfolgt abhängig von der Art des Steuerpflichtigen:

- Monatliche Selbstveranlagung:

- Gilt für große Unternehmen und öffentliche Verwaltungen mit einem Jahresumsatz von mehr als 6 Millionen Euro.

- Abgabefrist: Bis zum 20. des Monats für den vorangegangenen Monat.

- Einreichung: Obligatorisch elektronisch.

- Quartalsweise Selbstveranlagung:

- Gilt für kleine und mittlere Unternehmen sowie Selbstständige.

- Abgabefristen: 20. April, 20. Juli, 20. Oktober und 20. Januar für das vorhergehende Quartal.

- Einreichung: Elektronisch oder in Papierform über eine autorisierte Bank oder per Post an die zuständige Steuerbehörde.

Ihre Ansprechpartner

Weiterführende Informationen zum Thema

-

IRNR | Einkommensteuer Nichtresidenten

Spanien hat ein eigenes Gesetz zur Besteuerung von…

Enzyklopädie - Allgemein

...mehr