Stärkung des "Mittelstandsmodells" der Hidden Champions

Revisions- und betriebsprüfungssicheres Compliance-Tool

Für Auslandsprojekte mittelständischer Unternehmen bieten die deutschen Steuergesetze attraktive Bedingungen. Jedoch schrecken viele Firmen davor zurück, diese Chancen zu nutzen. Verantwortlich dafür sind vor allem die Risiken, die sich aus der Komplexität eines länderübergreifenden Engagements ergeben. Insbesondere stellen die neuen Compliance-Anforderungen sowie die Vielfalt länderspezifischer Steuer- und Buchhaltungssysteme gerade Mittelständler und ihre Berater vor enorme Herausforderungen, die vielfach als übermächtig wahrgenommen werden.

Vor diesem Hintergrund haben wir mit der DATEV eine Plattform entwickelt, die nicht nur die genannten Problem Felder meistern hilft, sondern auch auf Ebene der Führung, Verwaltung und Kommunikation erheblichen Mehrwert schafft.

Die Hauptpunkte dieses Wegweisers:

- Chancen im Ausland - Standortbestimmung

- Was ist das Mittelstandsmodell?

- Compliance - Feuer mit Papiertüten transportieren?

- Weltweite Plattformlösung statt Excel-Yoga

- ANHANG - Zivil- und steuerrechtliche Grundlagen

Chancen im Ausland - Standortbestimmung

Für Auslandsprojekte mittelständischer Unternehmen bieten die deutschen Steuergesetze attraktive Bedingungen. Jedoch schrecken viele Firmen davor zurück, diese Chancen zu nutzen. Verantwortlich dafür sind vor allem die Risiken, die sich aus der Komplexität eines länderübergreifenden Engagements ergeben. Insbesondere stellen die neuen Compliance-Anforderungen sowie die Vielfalt länderspezifischer Steuer- und Buchhaltungssysteme gerade Mittelständler und ihre Berater vor enorme Herausforderungen, die vielfach als übermächtig wahrgenommen werden. Vor diesem Hintergrund haben wir mit der DATEV eine Plattform entwickelt, die nicht nur die genannten Problemfelder meistern hilft, sondern auch auf Ebene der Führung, Verwaltung und Kommunikation erheblichen Mehrwert schafft. Im Folgenden erklären wir das steuersparende „Mittelstandsmodell“ für ausländische Aktivitäten und beschreiben das wachsende Bedrohungsszenario für Unternehmer und ihre Entscheidungsträger.

Schließlich gehen wir auf die Funktionsweise unserer Lösung ein, die für die wesentlichen Zielländer des deutschen Mittelstandes zur Verfügung steht. Aktuell (Stand Okt. 2021) sind wir in 13 Ländern mit 80 Standorten vertreten. Bis Ende des nächsten Jahres werden wir in 55 Ländern vertreten sein.

Die wirtschaftliche Stärke Deutschlands stützt sich im Wesentlichen auf die Kraft des Mittelstandes, die sogenannten Hidden Champions. Dabei wird die Wertschöpfung fast zur Hälfte durch ausländische Aktivitäten generiert. International qualifizierte Steuerberater unterstützen die Mittelstandsunternehmen bei der Internationalisierung mit dem sogenannten „Mittelstandsmodell“. Diese Steuergestaltung führt zu einer Steuerentlastung von ca. 50 % für die im Ausland erwirtschafteten Gewinne.

Die deutsche Finanzverwaltung legt aufgrund der signifikanten Steuerersparnis besonderes Augenmerk auf die Einhaltung der Gesetze und Vorschriften. Unternehmen sind grundsätzlich frei in ihrer Entscheidung, ob und in welchem Umfang sie Funktionen ausüben, Risiken und Gewinnchancen übernehmen und welche Ressourcen sie dafür einsetzen. Zu dieser unternehmerischen Dispositionsfreiheit gehören auch regelmäßig Fragen der Rechtsform, der Aufgliederung eines Unternehmens sowie der Standortwahl.

Bei grenzüberschreitenden Sachverhalten gelten insoweit keine Besonderheiten. Die Finanzbehörde hat diese Entscheidungen bei der Prüfung, ob bzw. inwieweit bei Geschäftsbeziehungen zwischen nahe stehenden Personen der Fremdvergleichsgrundsatz i.S. des Außensteuergesetzes beachtet wurde, anzuerkennen, da sie im Regelfall wirtschaftliche Gründe haben. Dieses Steuermodell ist damit für den deutschen Mittelstand eine herausragende Möglichkeit, im internationalen Geschäft wettbewerbsfähig zu sein, zu bleiben oder zu werden. Das ist die positive Seite der Medaille, die wir unter dem Gliederungspunkt: „Was ist das Mittelstandsmodell?“ auf Seite 6 näher erläutern.

Die negativen Seiten sollte man aber unbedingt auch kennen:

- Nach der Finanzkrise haben die Staatengemeinschaft, die EU und die Finanzverwaltungen erhebliche und umfangreiche Verschärfungen bei den Compliance-Anforderungen umgesetzt. Der Mittelstand spricht von einer „kaum noch beherrschbaren Komplexität“. Sollte z.B. kein Internes Kontrollsystem (IKS) vorhanden sein, welches in den neuen GoBDs ab dem 01. Januar 2020 beschrieben und gefordert wird, kann die Finanzverwaltung die geschilderten Steuervorteile durch die „Verwerfung der Buchhaltung“ aufheben. Final führt das zu einer effektiven Doppelbesteuerung. In unserem Beitrag „Compliance - Feuer mit Papiertüten transportieren?“ auf Seite 9 gehen wir auf diese existenzbedrohenden Szenarien ein.

- Es ist fast die Regel, dass im Ausland unterschiedliche Buchhaltungssysteme bei leistungsstarken örtlichen Steuerberatern genutzt werden (z.B. in Spanien A3; Frankreich Loop; in Polen Sage etc.). Bei diesem Flickenteppich kann man nur mit intensivem „Excel-Yoga“ eine halbwegs sinnstiftende betriebswirtschaftliche Auswertung generieren. Eine solche Vorgehensweise ist auch keinesfalls GoBD-konform. Gemeinsam mit der DATEV haben wir eine weltweite und einheitliche Plattform geschaffen, mit der die wesentlichen betriebswirtschaftlichen Daten in Echtzeit eingesehen werden können. In unserem Beitrag „Weltweite Plattformlösung statt Excel-Yoga“ auf Seite 12 beschreiben wir die Grundzüge der Lösung.

Was ist das Mittelstandsmodell?

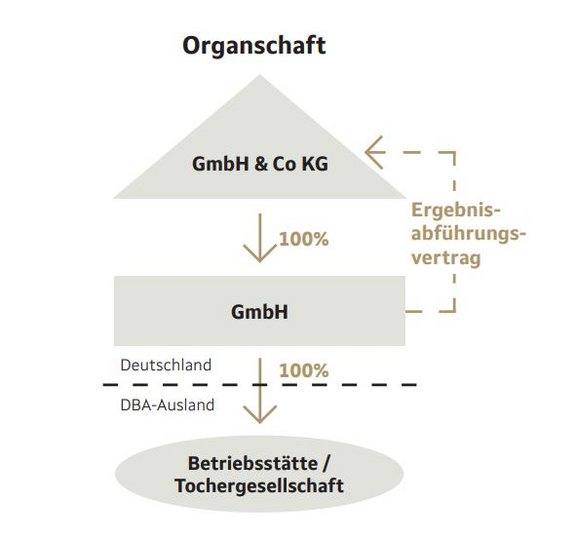

Das „Mittelstands-“ oder „Organträgermodell“ ist eine optimale Steuerstrukturierung des Auslandsengagements deutscher mittelständischer Personengesellschaften. Die deutschen Mittelständler sind häufig als Personengesellschaft, insbesondere als GmbH & Co. KG strukturiert. Möchten sie ein Auslandsengagement eingehen, stehen grundsätzlich drei Alternativen zur Verfügung: das Direktgeschäft, die Beteiligung an einer ausländischen Tochterkapitalgesellschaft sowie die Begründung einer ausländischen Betriebsstätte bzw. einer ausländischen Personengesellschaft, welche regelmäßig wie eine Betriebsstätte behandelt wird.

Direktgeschäft

Das Direktgeschäft in Form des Exports von Waren oder Dienstleistungen ins Ausland ohne die Begründung einer ausländischen Betriebsstätte führt zwar in der Regel nicht zu einer Steuerpflicht im Ausland, die vergleichsweise hohe deutsche Ertragssteuerbelastung der Geschäftstätigkeit bleibt jedoch bestehen: ca. 48%.

Tochterkapitalgesellschaft

Die Investition in eine ausländische Tochterkapitalgesellschaft führt grundsätzlich zur vollen Steuerpflicht hinsichtlich der von der Tochterkapitalgesellschaft erzielten Gewinne im Ausland. Bei Thesaurierung der Gewinne auf Ebene der ausländischen Tochterkapitalgesellschaft fallen regelmäßig in Deutschland keine Steuern an, sofern die Gesellschaft keiner passiven Tätigkeit im Sinne des Außensteuergesetzes in einem niedrig besteuerten Land nachgeht. Bei Ausschüttung der Gewinne an eine deutsche Mutterpersonengesellschaft erfolgt keine Freistellung der Dividendeneinkünfte in Deutschland. Im Ausland werden üblicherweise Quellensteuern auf die Dividende erhoben. Es fällt zwar bei einer Beteiligung von mindestens 15 % an der ausländischen Tochterkapitalgesellschaft keine Gewerbesteuer auf Ebene der deutschen Personengesellschaft an, allerdings werden die Gewinne im Teileinkünfteverfahren auf Ebene der Gesellschafter mit Einkommensteuer und Solidaritätszuschlag belastet. Lediglich die ausländische Quellensteuer kann regelmäßig auf die deutsche Einkommensteuer angerechnet werden, sodass die Gewinne wirtschaftlich doppelt besteuert werden.

Die Steuerbelastung beispielsweise einer spanischen Tochterkapitalgesellschaft beträgt 46% (Soli und Kirchensteuer nicht inkludiert) Etwaigen Vorteilen einer ausländischen Tochterkapitalgesellschaft wie deren Anerkennung als einheimisches Unternehmen, der Haftungsbeschränkung sowie der Möglichkeit der Beteiligung von Miteigentümern oder auch ausländischen Geschäftsführern mit Markt,- und Branchenkenntnissen steht somit eine vergleichsweise hohe Steuerbelastung bei der Beteiligung über eine deutsche Mutterpersonengesellschaft entgegen.

Personengesellschaft oder Betriebsstätte

Soll ein vorhandenes Steuergefälle und damit eine günstigere Besteuerung im Ausland ausgenutzt werden, ohne auf eine Haftungsbeschränkung zu verzichten, so bietet das sogenannte „Mittelstandsmodell“ bei Ländern, mit denen ein Doppelbesteuerungsabkommen besteht, in der Regel eine optimale Strukturierung des Auslandsengagements.

Wird im Ausland eine Betriebsstätte oder Personengesellschaft gegründet, wird das deutsche Mutterunternehmen mit den Betriebsstättengewinnen bzw. Gewinnen der ausländischen Personengesellschaft in der Regel im Ausland beschränkt ertragsteuerpflichtig.

Bei Ländern, mit denen ein Doppelbesteuerungsabkommen besteht, wird der ausländische Gewinn allerdings regelmäßig von der Besteuerung in Deutschland freigestellt unter Beachtung des Progressionsvorbehalts. Somit erfolgt bei einer aktiven Tätigkeit der Betriebsstätte bzw. Personengesellschaft im Ausland eine Reduktion der Steuerbelastung auf den zumeist niedrigeren ausländischen Steuersatz. Im Beispielfall einer spanischen Personengesellschaft oder Betriebsstätte beträgt die derzeitige Ertragsteuerbelastung lediglich 25 %.

Zivil- und steuerrechtliches Fazit

Der Nachteil der mangelnden Haftungsbeschränkung einer ausländischen Personengesellschaft wird durch das „Mittelstandsmodell“ beseitigt, indem bereits bei Beginn eines Auslandsengagements eine deutsche GmbH zwischen die deutsche Mutterpersonengesellschaft und die ausländische Personengesellschaft geschaltet wird, welche die Auslandsbeteiligung hält. Die originäre gewerblich tätige deutsche Mutterpersonengesellschaft (Organträgerin) und die deutsche GmbH (Organgesellschaft) begründen unter Abschluss eines Ergebnisabführungsvertrags eine Organschaft.

Gestaltung einer Steueroptimierung

Auf diese Weise wird eine Haftungsbeschränkung im Hinblick auf das Auslandsgeschäft bei gleichzeitigem Erhalt der Steuerfreistellung der ausländischen Gewinne in Deutschland erreicht. Der gesamte Gewinn der ausländischen Personengesellschaft wird über den Ergebnisabführungsvertrag der deutschen Mutterpersonengesellschaft als ausländischer steuerfreier Gewinn zugerechnet. Auf Ebene der Gesellschafter der Mutterpersonengesellschaft ist der ausländische Gewinn ebenso steuerfrei unter Beachtung des Progressionsvorbehalts.

Zu prüfen bleibt jedoch bei jeder Art des Auslandengagements das Risiko einer Funktionsverlagerung, um eine steueroptimale Gestaltung aufgrund dessen nicht zu gefährden. Denn eine Verlagerung von Funktionen hätte die Entstrickung stiller Reserven sowie deren Besteuerung zur Folge.

Im Ergebnis führt das „Mittelstandsmodell“ zu einer Reduktion der Besteuerung auf das ausländische zumeist niedrigere Steuerniveau bei gleichzeitiger Haftungsbeschränkung in Bezug auf das Auslandsengagement.

Compliance - Feuer mit Papiertüten transportieren?

Das Waffenarsenal des Gesetzgebers

Steuern und insbesondere Steuerstrafverfahren haben sich in den letzten Jahren zu einem medial viel beachteten und in der breiten Öffentlichkeit diskutierten Thema entwickelt. Insbesondere der Ankauf von sog. „Steuer-CDs“ mit nachfolgenden Razzien bei Steuerpflichtigen sowie steuerstrafrechtliche Ermittlungsverfahren gegen Vorstände und Mitarbeiter verschiedener Kreditinstitute dienen hier als Beispiele. Dabei ist das potenzielle Risiko steuerstrafrechtlicher bzw. steuerordnungswidrigkeitsrechtlicher Ermittlungen für Unternehmen und ihre Organe in den letzten Jahren kontinuierlich gestiegen. Ursache hierfür sind einerseits ein verschärftes regulatorisches Umfeld und eine zunehmend strengere Rechtsprechung des BGH, andererseits aber auch eine verstärkte Nutzung des strafrechtlichen Instrumentariums durch die Finanzbehörden.

Kommt ein Unternehmen durch illegale Praktiken in die Schlagzeilen und damit in den Fokus der Öffentlichkeit, so droht ein beträchtlicher Ansehensverlust, wobei bereits ein einziger Vorfall genügen kann, um ein über Jahre aufgebautes Unternehmensimage zu beschädigen.

Ziel eines Tax-Compliance-Systems muss daher sein, die Erfüllung sämtlicher steuerlichen Pflichten sicherzustellen und steuerliche Risiken, die zu einem Reputationsverlust führen können, zu vermeiden. Aufgrund der umfangreichen Rechtsprechung mit der Verknüpfung zum Strafrecht und der signifikant erweiterten Möglichkeiten der Finanzverwaltung muss leider konstatiert werden, dass den Steuerpflichtigen eine Vielzahl von zusätzlichen Erfüllungsaufgaben aufgebürdet werden. Das zwingt den Steuerpflichtigen dazu, ein weltweites System völliger Transparenz aufzubauen. Der zunehmende Drang der Finanzverwaltung, über Schätzungen die Effizienz bei Betriebsprüfungen zu erhöhen, wird durch die neuen Vorschriften unterstützt.

Folgend ein kleiner Überblick über das aktuelle Waffenarsenal des Gesetzgebers:

- Steuerhinterziehung durch „Unterlassen“ - Schon „Unterlassen“ kann als Steuerhinterziehung gewertet werden (§ 370 Abs. 1. Nr. 2 AO). Anknüpfungspunkte sind die §§ 370, 378 AO, wenn eine Desorganisation im Unternehmen (z.B. Fehlen eines IKS) nachgewiesen wird. Ein Steuerstrafverfahren richtet sich nicht nur gegen das Unternehmen, sondern auch direkt gegen die handelnden Personen. Eine Vielzahl von Urteilen gegen die handelnden Personen (nicht gegen die Firma) sprechen eine eindeutige Sprache.

- Persönliche Geldbußen bis zu 10 Mio. € - Geldbußen können nach § 130 OWiG festgesetzt werden, wenn eine Person (z.B. der GmbH-Geschäftsführer oder Ressort- oder Abteilungsleiter) Aufsichtsmaßnahmen „unterlassen“ hat. Als Anknüpfungspunkt dient bei den aktuellen Urteilen häufig die steuerliche Desorganisation aufgrund der Regelungen in der AO. Die Stoßrichtung des Gesetzgebers ist eindeutig.

- Höhe der Geldbuße - Der BGH äußert sich in seinem Urteil vom 09. Mai 2017 zur Bedeutung der Compliance ebenfalls sehr deutlich: „Für die Bemessung der Geldbuße ist zudem von Bedeutung, inwieweit die Nebenbeteiligte ihrer Pflicht, Rechtsverletzungen aus der Sphäre des Unternehmens zu unterbinden, genügt und ein effizientes Compliance-Management installiert hat, das auf die Vermeidung von Rechtsverstößen ausgelegt sein muss.“

- Strategisches Interesse der Finanzverwaltung - Mit den neuen Verwaltungsgrundsätzen vom 03. Dezember 2020 werden die erhöhten Mitwirkungspflichten bei Auslandssachverhalten hinreichend beschrieben. Der „Beweisverderber“ soll aus seinem Verhalten keinen Vorteil ziehen. Der Waffenschrank der Finanzverwaltung wurde mit diesen neuen Verwaltungsgrundsätzen aufgerüstet, um im Sinne einer erhöhten Effizienz bei Betriebsprüfungen mit wenig Aufwand hohe Ergebnisse zu erzielen.

- Verwerfung der Buchhaltung - Bei Betriebsprüfungen für die Zeiträume ab dem 01. Januar 2020 wird sich die Vorgehensweise ändern: Ohne länderübergreifendes Tax-Compliance-System gemäß GoBD ist eine „Verwerfung“ der Buchhaltung der Betriebsstätte und/oder Tochtergesellschaft sehr wahrscheinlich. Die Folge ist, dass die Bemessungsgrundlagen geschätzt werden. Das führt zu einer effektiven Doppelbesteuerung u.v.m.

Im „ANHANG - Zivil- und steuerrechtliche Grundlagen“ auf Seite 16 dieser Ausarbeitung finden Sie eine ausführliche Zusammenfassung der aktuellen Rechtslage. Angesichts der umfangreichen Einflugschneisen des Gesetzgebers kommt man zum Schluss: „Kein Tax Compliance System zu haben, heißt Feuer mit Papiertüten zu transportieren“.

Auf ein länderübergreifendes Tax-Compliance-System wird wohl kein Unternehmen mehr verzichten können. Zu hoch sind die Sanktionsrisiken im Zusammenhang mit dem Straf-, Zivil- und Steuerrecht. Es geht nicht mehr nur um mögliche Strafen für das Unternehmen. Der Gesetzgeber nimmt eindeutig auch die Organe des Unternehmens ins Visier.

Der hauseigene Steuerberater und Rechtsanwalt

Gerade mittelständische Unternehmen müssen sich daher mit dem Thema Compliance auseinandersetzen, um sich in dem vorhandenen Regulierungsdschungel bewegen zu können, ohne ins Visier einer der zahlreichen Behörden zu gelangen, die für die Einhaltung der jeweiligen Vorgaben zuständig sind. Ein effizientes Compliance-System kann die bestehenden Risiken erheblich mindern. Dabei ist es für den Mittelstand selbstverständlich nicht nötig, Compliance-Abteilungen zu schaffen und Regularien einzuführen, die den Anforderungen an Dax-Konzerne entsprechen.

Gemeinsam mit dem hauseigenen Steuerberater oder Rechtsanwalt sollte man in einem ersten Schritt im Rahmen einer Risikoanalyse das unternehmsspezifische Minenfeld vermessen. Auf Basis dieser Erkenntnisse sind sodann die notwendigen Maßnahmen zu ergreifen, um ein passendes Compliance-System einzuführen.

Gerade für den Mittelstand bieten sich in diesem Zusammenhang an vielen Stellen enorme Chancen, da ein solches System durchaus auch helfen kann, Prozesse im Unternehmen zu vereinfachen. Unsere Erfahrung zeigt, dass sich die häufig zu Beginn geäußerte Sorge, solche Maßnahmen würden nur Geld kosten und wenig Mehrwert bringen, bei einer sinnstiftenden Herangehensweise als unberechtigt erweist.

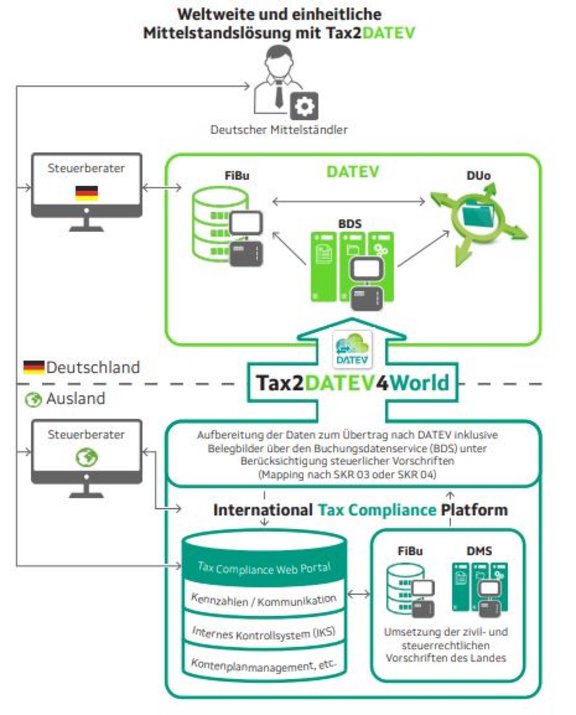

Weltweite Plattformlösung statt Excel-Yoga

Die Mittelständer beauftragen im Ausland häufig leistungsfähige Steuerberatungskanzleien. Das führt dazu, dass die unterschiedlichsten Buchhaltungsprogramme genutzt werden (z.B. in Spanien A3, Frankreich Loop, in Polen Sage usw.). Der resultierende Flickenteppich macht es schier unmöglich, eine länderübergreifende, GoBD-konforme Anwendung zu strukturieren und betriebsprüfungssicher zu administrieren. Die Folgen sind signifikante Informations- und Abstimmungskosten, neben der möglichen Fehlerquote durch das notwendige „Excel-Yoga“. Betriebswirtschaftliche Daten zur Unternehmenssteuerung sind nur mit Zeitverzug und hohem administrativem Aufwand erhältlich.

Weltweiter Lösungsbeitrag mit DATEV

Mit der International Tax Compliance Platform (ITCP) und der integrierten Schnittstelle Tax2DATEV steht den deutschen Unternehmen und deren in- und ausländischen Beratern als Alternative zum Flickenteppich aus länderspezifischen Buchhaltungssystemen eine weltweite Lösung mit DATEV zur Verfügung. Anhand der Grafik auf der folgenden Seite ist die Organisationsstruktur erkennbar.

Prozesse, Funktionen und Nutzpotentiale:

- Die Überleitung (Mapping) des ausländischen Kontenplans auf die deutschen Kontenpläne SKR 03 / 04 erfolgt automatisiert und wird betriebsprüfungssicher dokumentiert

- Mittels einer für das entsprechende Land entwickelten Schnittstelle TAX2DATEV werden die Buchungssätze über den Buchungsdatenservice (BDS) ins DATEV Rechenzentrum übertragen

- Der dazugehörige Beleg (Belegbild) wird mit übertragen und kann über den Beleglink in der gewohnten DATEV-Welt aufgerufen werden

- Das Monitoring dieser Prozesse wird pro Land durchgeführt und GoBD-konform dokumentiert

- Die Plattform wird in EU-Rechenzentren gehostet

- Sprach- und Übersetzungsprobleme gehören genauso der Vergangenheit an wie das „Excel-Yoga“ u.v.m.

Grafische Darstellung - Weltweites System mit DATEV

Informations- und Kontrollzentrum mit Echtzeitdaten

Über die Plattform erhalten Sie u.a. folgende Echtzeitdaten gemäß Stand der Buchhaltung:

Aktueller Stand der betriebswirtschaftlichen Daten, Umsatz, Aufwand und Kosten. Die periodischen Vergleichsdaten werden ebenfalls angezeigt

Anzeige der aktuellen Körperschaftsteuerbelastung auf Grundlage der Ertragssituation

Anzeige der Umsatzsteuerzahllast

Aktuelle Darlehensstände mit der Historie und den anstehenden Zahlungszielen

Übersicht (zeitlich und der Höhe nach) über alle vergangenen und zukünftig einzureichenden Steuererklärungen

Neben den steuerfreundlichen Aspekten eines solide installierten „Mittelstandsmodells“ stärken wir die Praktikabilität ...u.v.m.

Besuchen Sie unsere Demo-Plattform und lassen Sie sich von der Vielzahl an nutzstiftenden Aussagen und Informationen überraschen.

ANHANG - Zivil- und steuerrechtliche Grundlagen

Tax Compliance

Die Begriffe „Steuerrechtliche Compliance“ oder „Tax Compliance” umfassen zunächst die schlichte Verpflichtung der Bürger und Unternehmen, die geltenden Steuergesetze zu achten und ihnen nachzukommen (sog. Legalitätspflicht). Tax Compliance, verstanden als bloße Rechtsbefolgungspflicht steuerlicher Gesetze, steht damit in einem Spannungsverhältnis zur Nutzung von steuerrechtlichen Gestaltungsspielräumen. Legitime Steueroptimierung durch Ausnutzung von Gesetzeslücken und gesetzgeberischen Spielräumen sowie durch Auslegung der Steuerrechtsnormen im Rahmen der juristischen Möglichkeiten findet jedoch ihre Grenze immer dort, wo die Tatbestände von Steuerstraftaten oder Steuerordnungswidrigkeiten erfüllt werden. In diesem engen materiellen Sinne ist Tax Compliance als steuerrechtliche Legalitätspflicht durchaus nichts Neues, sondern stellt vielmehr nur eine „Binsenweisheit“ dar.

Tax Compliance wird daher in einem weiteren Sinne verstanden als vom Unternehmen strategisch gewollte und durchgeführte Gesetzesbefolgung mit einem Sicherungssystem, das vor Gesetzesverstößen und ihren Folgen schützen soll. Aus der Selbstverständlichkeit des Gesetzesbefehls wird etwas im Unternehmen nicht nur passiv Akzeptiertes, sondern aktiv und strategisch Abgesichertes.

Tax Compliance im Sinne eines Sicherungssystems umschreibt damit die Summe der organisatorischen Maßnahmen eines Unternehmens, mit denen gewährleistet werden soll, dass sich die Geschäftsleitung wie auch die Mitarbeiter des Unternehmens rechtmäßig verhalten.

Die Kenntnis über mögliche straf-, zivil- und steuerrechtlichen Unannehmlichkeiten und Risiken sind im Sinne der Prävention alternativlos. Die Wirtschaftsverbände und deren Mitglieder sprechen von einer kaum noch beherrschbaren Komplexität. Ziel dieser Ausarbeitung ist eine Darstellung der aktuellen Gesetzeslage aus der Helikoptersicht.

Das von der International Tax Compliance Platform (ITCP) angebotene, weltweite, einheitliche System, welches die hier aufgezeigte Komplexität signifikant reduziert, wird nicht beschrieben. Informationen dazu erhalten Sie unter tax2compliance.com.

Straf- und ordnungswidrigkeitsrechtliche Risiken

Die Erfüllung der steuerlichen Pflichten des Unternehmens obliegt nach § 34 AO dem gesetzlichen Vertreter, also dem Vorstand bzw. der Geschäftsführung eines Unternehmens.

Enthält eine vom gesetzlichen Vertreter unterzeichnete Steuererklärung unrichtige oder unvollständige Angaben und werden dadurch Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt, kann hierdurch der Straftatbestand der Steuerhinterziehung (§ 370 Abs. 1 Nr. 1 AO) bzw. der Ordnungswidrigkeitstatbestand der leichtfertigen Steuerverkürzung (§ 378 Abs. 1 AO) verwirklicht werden.

Das Steuerstraf- sowie das Steuerbußgeldverfahren richtet sich gegen die handelnden Personen persönlich. Die Sanktionen reichen im Strafverfahren von einer Geldauflage im Falle einer Einstellung gemäß § 153a StPO bis hin zu Geld- und Freiheitsstrafe (mit oder ohne Bewährung) im Falle einer Verurteilung. Im Steuerordnungswidrigkeitenverfahren droht ein Bußgeld.

Darüber hinaus kann bei einer Verletzung der Aufsichtspflicht ein Ordnungswidrigkeitenverfahren nach § 130 OWiG gegen die Geschäftsführung eingeleitet werden. Nach dieser Norm handelt ordnungswidrig, „wer als Inhaber eines Betriebs oder Unternehmens vorsätzlich oder fahrlässig Aufsichtsmaßnahmen unterlässt, die erforderlich sind, um in dem Betrieb oder Unternehmen Zuwiderhandlungen gegen Pflichten verhindern, die den Inhaber treffen und deren Verletzung mit Strafe oder Geldbuße bedroht ist, wenn eine solche Zuwiderhandlung begangen wird, die durch gehörige Aufsicht verhindert oder wesentlich erschwert worden wäre“ (allgemein zu § 130 OWiG).

Damit soll der Begehung von mit Bußgeld oder Strafe bedrohten Zuwiderhandlungen in einem Unternehmen entgegengewirkt werden, soweit hierdurch gegen betriebsbezogene Pflichten verstoßen wird, der gesetzliche Vertreter aber als Täter ausscheidet, da er einen anderen für sich handeln ließ.

Geldbußen bis zu 10 Millionen € sind möglich

Durch Gerichtsurteile gelebte Praxis stellen steuerrechtliche Pflichten die mit der Führung des Unternehmens zusammenhängen, stets solche betriebsbezogenen Pflichten dar, deren Verletzung unter § 130 OWiG fällt, wenn eine Steuerhinterziehung oder leichtfertige Steuerverkürzung begangen wurde.

Über den „Umweg“ des § 130 OWiG können Vorstände und Geschäftsführer damit also für eine Steuerhinterziehung oder leichtfertige Steuerverkürzung haftbar gemacht werden. Der Vorwurf besteht in der Desorganisation innerhalb des Unternehmens mit seinen Betriebsstätten und Tochtergesellschaften sowie der mangelnden Aufsicht und Kontrolle, die zu einer Verletzung steuerrechtlicher Pflichten führen kann. Nach § 30 OWiG kann dann zusätzlich ein Bußgeld bis zu 10 Millionen € gegen das Unternehmen verhängt werden, wenn eine Steuerhinterziehung (§ 370 Abs. 1 Nr. 1 AO) oder leichtfertige Steuerverkürzung (§ 378 Abs. 1 AO) begangen wurde.

In großen Unternehmen kommt der gesetzliche Vertreter seinen Pflichten regelmäßig bereits nach, wenn er die Erfüllung der steuerlichen Pflichten auf zuverlässig ausgewählte Personen delegiert und diese entsprechend überwacht. Auch diese Personen – etwa Bereichs- oder Abteilungsleiter – können dann ihrerseits über § 9 OWiG taugliche Täter des § 130 OWiG sein, wenn sie eine Aufsichtspflichtverletzung begangen haben.

Entlastung durch ein IKS

Eine Entlastung der aufsichtspflichtigen Personen sowie des Unternehmens selbst kann jedoch regelmäßig über den Nachweis eines bestehenden und funktionierenden „Internes Kontrollsystem“ erreicht werden.

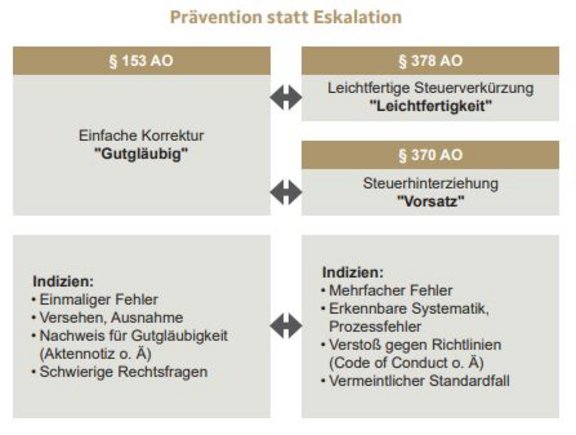

Spätestens der Anwendungserlass zu § 153 AO durch das Bundesfinanzministerium (BMF) hat die Diskussion über Bedeutung beziehungsweise Indizienwirkung regelkonformen Verhaltens auch im steuerlichen Bereich weiter angeregt. Im Anwendungserlass (AEAO) zu § 153 AO v. 23. Mai 2016 findet man folgende Formulierung in Tz 2.6. letzter Satz: „Hat der Steuerpflichtige ein innerbetriebliches Kontrollsystem eingerichtet, das der Erfüllung der steuerlichen Pflichten dient, kann dies ggf. ein Indiz darstellen, dass gegen das Vorliegen eines Vorsatzes oder der Leichtfertigkeit sprechen kann, jedoch befreit dies nicht von einer Prüfung des jeweiligen Einzelfalls.“ Das BMF hat sich aber nicht dazu geäußert was man unter einem „Innerbetrieblichen Kontrollsystem“ (IKS) versteht.

Erstmals hat der deutsche Gesetzgeber mit der ab dem 01. Januar 2020 geltenden GoBD eine Definition für ein IKS geliefert. Die Einrichtung eines IKS liegt in der Organisationsverantwortung der Geschäftsleitung, denn diese trägt die straf-, ordnungswidrigkeitsund zivilrechtliche Verantwortung für das rechtmäßige Verhalten der Gesellschaft. Der Gesetzgeber hat mit den GoBD die Forderung für die Installation eines internen Kontrollsystems beschrieben und die Rechtsunsicherheit gemildert:

Für die Einhaltung der Ordnungsvorschriften des § 146 AO hat der Steuerpflichtige Kontrollen einzurichten, auszuüben und zu protokollieren. D.h., dass außersteuerliche Buchführungs- und Aufzeichnungspflichten, die für die Besteuerung von Bedeutung sind, auch für steuerliche Zwecke zu erfüllen sind.

Hierzu gehören beispielsweise:

- Zugangs- und Zugriffsberechtigungskontrollen auf Basis entsprechender Zugangs- und Zugriffsberechtigungskonzepte

- Funktionstrennungen

- Erfassungskontrollen (Fehlerhinweise, Plausibilitätsprüfungen)

- Abstimmungskontrollen bei der Dateneingabe

- Verarbeitungskontrollen

- Schutzmaßnahmen gegen die beabsichtigte und unbeabsichtigte Verfälschung von Programmen, Daten und Dokumenten

Die konkrete Ausgestaltung des Kontrollsystems ist abhängig von der Komplexität und Diversifizierung der Geschäftstätigkeit und der Organisationsstruktur sowie des eingesetzten IT-Systems. Im Rahmen eines funktionsfähigen IKS muss auch anlassbezogen (z. B. Systemwechsel) geprüft werden, ob das eingesetzte IT-System tatsächlich dem dokumentierten System entspricht. Die Beschreibung des IKS ist Bestandteil der Verfahrensdokumentation. Soweit eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit nicht beeinträchtigt, liegt kein formeller Mangel mit sachlichem Gewicht vor, der zum Verwerfen der Buchführung führen kann. Aufgrund der signifikanten Auswirkungen für die tägliche Arbeit bedarf es der Erläuterung der erweiterten Mitwirkungspflichten bei Unternehmen, die grenzüberschreitende Geschäftsbeziehungen unterhalten.

Steuerpflichtige, die grenzüberschreitenden Geschäftsbeziehungen zu nahe stehenden Personen im Sinne von § 1 Abs. 2 AStG unterhalten, unterliegen im Hinblick auf Art und Inhalt der Geschäftsbeziehungen bzw. der damit in Zusammenhang stehenden Sachverhalte und Vorgänge einer besonderen Dokumentationspflicht.

Sie ist Bestandteil der erhöhten Mitwirkungspflicht des Steuerpflichtigen nach § 90 Abs. 3 Satz 5 AO. Art, Inhalt und Umfang der Aufzeichnungen werden durch die Gewinnabgrenzungsaufzeichnungsverordnung (GAufzV) geregelt. Sie gilt auch für Geschäftsvorfälle zwischen Stammhaus und Betriebsstätte und für die Gewinnermittlung von Personengesellschaften.

Es muss ersichtlich sein, welche Sachverhalte im Einzelnen verwirklicht wurden und ob bzw. inwieweit den Geschäftsbeziehungen Bedingungen (einschließlich Preise) zugrunde liegen, die dem sog. Fremdvergleichsgrundsatz entsprechen. Die Aufzeichnungen müssen das ernsthafte Bemühen des Steuerpflichtigen erkennen lassen, dass er seine Geschäftsbeziehungen unter Beachtung des Fremdvergleichsgrundsatzes gestaltet (hat). Dazu sind neben einer anzufertigenden Funktions- und Risikoanalyse auch die gewählte Verrechnungspreismethode zu dokumentieren und um relevante Markt- und Wettbewerbsverhältnisse sowie Vergleichsdaten zu ergänzen.

Zivilrechtliche Schadensersatzrisiken

Vorstands- und Geschäftsführungsmitglieder haben bei ihrer Geschäftsführung die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden (vgl. § 93 Abs. 1 Satz 1 AktG, § 43 GmbHG). Verletzen sie vorsätzlich oder fahrlässig ihre Pflichten, sind sie der Gesellschaft gegenüber zum Schadensersatz verpflichtet.

Zum Pflichtenkatalog der Geschäftsführung gehört auch die Überwachungspflicht der Geschäftsleitung, für gesetzestreues Verhalten nachgeordneter Mitarbeiter einzustehen und diese zu überwachen. Nach Auffassung des LG München I im sog. Siemens/Neubürger-Urteil wird diese Überwachungspflicht „namentlich durch § 91 Abs. 2 AktG dadurch konkretisiert, dass ein Überwachungssystem installiert wird, das geeignet ist, bestandsgefährdende Entwicklungen frühzeitig zu erkennen, wovon auch Verstöße gegen gesetzliche Vorschriften umfasst sind. […] Die Einrichtung eines mangelhaften Compliance-Systems und auch deren unzureichende Überwachung […] bedeutet eine Pflichtverletzung“. Damit eine persönliche Haftung des Vorstands oder der Geschäftsführung vermieden wird, muss das Ziel eines Tax-Compliance-Systems daher sein, durch ein wirksames Überwachungssystem Verstöße gegen Steuergesetze frühzeitig zu erkennen.

Steuerrechtliche Aspekte

Die Verletzung von steuerlichen Pflichten kann verschiedene Sanktionen auslösen, wie:

Zuschläge für die verspätete Abgabe von Steuererklärungen (§ 152 AO)

Zuschläge bei fehlender oder verspäteter Vorlage einer Verrechnungspreis-¬Dokumentation im Sinne des § 90 Abs. 3 AO (§ 162 Abs. 4 AO)

Zuschläge bei verspäteter Zahlung (Säumniszuschläge gemäß § 240 AO)

Erhebung eines Verzögerungsgelds gemäß § 146 Abs. 2b AO

Schätzungen von Besteuerungsgrundlagen gemäß § 162 Abs. 1 und 3 AO

Nachzahlungszinsen gemäß §§ 233a, 235 AO

Zwangsgelder gemäß § 328 AO

Adressat dieser Sanktionen ist mit Ausnahme von Zwangsgeldern, die sich auch gegen den gesetzlichen Vertreter eines Unternehmens richten können, nur das steuerpflichtige Unternehmen selbst.

Ziel eines Tax-Compliance-Systems muss es daher sein, die sanktionierten Pflichtverletzungen durch entsprechende Maßnahmen und Prozesse zu vermeiden.

Die Verletzung von steuerlichen Pflichten kann neben verschiedenen Sanktionen für das steuerpflichtige Unternehmen auch zu einer persönlichen Haftung der Vorstände bzw. Geschäftsführer durch die §§ 69, 71 AO führen.

Der für die Unternehmenspraxis wichtigste Haftungstatbestand ist § 69 AO. Danach haften die in §§ 34 und 35 AO genannten Personen (gesetzliche Vertreter und ihnen Gleichgestellte) für nicht rechtzeitig festgesetzte oder erfüllte Ansprüche aus dem Steuerschuldverhältnis oder ohne rechtlichen Grund gezahlte Steuervergütungen bzw. Steuererstattungen, soweit diese durch vorsätzliche oder grob fahrlässige Verletzung der ihnen auferlegten Pflichten verursacht worden sind.

Die Haftung knüpft dabei an die Stellung als Vorstand bzw. Geschäftsführer einer Gesellschaft an, unabhängig davon, ob dieser tatsächlich die Geschicke der Gesellschaft lenkt oder ob er subjektiv die steuerlichen Pflichten der Gesellschaft kennt oder ob er überhaupt diesbezügliche Einblicke hat.

Neben der objektiven Stellung als gesetzlicher Vertreter (Vorstand oder Geschäftsführer) setzt § 69 AO eine Verletzung der steuerlichen Pflichten voraus, wozu beispielsweise:

Aufzeichnungs- und Buchführungspflichten (§ 135 ff. AO)

Auskunfts- und Vorlagepflichten (§ 93, 97 AO)

Steuererklärungspflichten (§ 149 ff. AO)

Pflicht zur Steuererklärungsberichtigung (§ 153 AO)

Einbehaltungs- und Abführungspflichten bei Abzugssteuern

steuerliche Zahlungspflichten gehören

Nach § 34 AO hat der gesetzliche Vertreter (Vorstand oder Geschäftsführer) diese Pflichten zu erfüllen und für die Entrichtung der Steuerschulden aus den Mitteln der Gesellschaft zu sorgen. Als weiterer Haftungstatbestand kommt § 71 AO in Betracht. Danach haftet auch derjenige persönlich für die verkürzten Steuern oder die zu Unrecht gewährten Steuervorteile sowie für Zinsen nach § 235 AO (Hinterziehungszinsen), der den Tatbestand einer Steuerhinterziehung gemäß § 370 AO erfüllt oder aber an einer solchen Tat teilgenommen hat. Ziel eines Tax-Compliance-Systems muss es daher sein, die Erfüllung sämtlicher steuerlichen Pflichten zu ermöglichen.

Bundesministerium der Finanzen

Neufassung der GoBD

Am 28. November 2019 äußerte sich das BMF umfassend zu den Grundsätzen zur ordnungs-mäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD). Die neuen Regelungen gelten seit dem 01. Januar 2020. Mit diesen neuen Regelungen erfolgte ein Update an die geänderten informationstechnischen Möglichkeiten. Beachtenswert ist in dem Kontext dieser Veröffentlichung, dass die Verwaltung erstmals die Voraussetzungen an ein Internes Kontrollsystem (IKS) definiert.

Nach § 140 AO unterliegen Unternehmen, die handelsrechtlich dazu verpflichtet sind, Bücher und Aufzeichnungen zu führen, dieser Verpflichtung auch für steuerliche Zwecke. Mit dem Bestehen von Buchführungspflichten sind formelle Anforderungen an die Buchführung verbunden, insbesondere Aufzeichnungspflichten. Buchungen und die sonstigen Aufzeichnungen sind gem. § 146 Abs. 1 Satz 1 AO einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen.

Compliancerelevante Themen im Bereich der Buchführungs- und Aufzeichnungspflichten ergeben sich infolge der geänderten Anforderungen der Finanzverwaltung. Sie umfassen den gesamten Buchführungsprozess einschließlich aller zu liefernden oder dokumentierenden Verarbeitungs- und Aufbewahrungssysteme und gelten für alle Steuerpflichtigen, die gesetzlich dazu verpflichtet sind, Aufzeichnungen und Bücher zu führen.

Um die Einhaltung der aufgeführten Ordnungsvorschriften nach § 146 AO im Betrieb sicherzustellen, ist der Steuerpflichtige dazu verpflichtet, entsprechende Kontrollen einzurichten, auszuüben und zu protokollieren (BMF-Schreiben v. 28.11.2019, IV A 4 - S 0316 19 10003 001, BStBl I, Rn. 100). Ein Internes Kontrollsystem (IKS) wird demnach als zentraler Bestandteil zur Erfüllung der GoBD angesehen. Ist kein IKS vorhanden kann die Finanzverwaltung schätzen.

Neufassung der Verwaltungsgrundsätze

Am 03. Dezember 2020 veröffentlichte das Bundesministerium für Finanzen (BMF) neue „Verwaltungsgrundsätze 2020“, die sich hauptsächlich auf Mitwirkungspflichten nach § 90 AO sowie die Schätzung von Besteuerungsgrundlagen und Zuschläge nach § 162 AO im Rahmen der Prüfung der Einkunftsabgrenzung zwischen international verbundenen Unternehmen beziehen.

Neben verfahrensrechtlichen Aspekten beinhalten die neuen Verwaltungsgrundsätze wesentliche Anweisungen insbesondere in Bezug auf die Aufzeichnungspflichten für grenzüberschreitende Geschäftsbeziehungen zwischen nahestehenden Personen und ist für alle noch offenen Veranlagungszeiträume anwendbar. Durch das Schreiben wird die Rechtsauffassung der gesamten Finanzverwaltung zu den entsprechenden Normen verbindlich festgelegt und ist somit nicht unmittelbar für die Steuerpflichtigen bindend. Faktisch beeinflusst es jedoch über die entsprechende Umsetzung in der Betriebsprüfungspraxis maßgeblich auch die Steuerpflichtigen.

Das neue BMF-Schreiben enthält mehrere vermeintliche Klarstellungen, die sich bei einer genaueren Betrachtung als Verschärfung der bisherigen Interpretation der Finanzverwaltung erweisen. Dies betrifft insbesondere die Ausführungen zur Unverwertbarkeit der Aufzeichnungen, zu den Mitwirkungspflichten nach § 90 Abs. 2 AO, aber auch zur Schätzung nach § 162 Abs. 3 und 4 AO. Die Finanzbehörde ist dann befugt zu schätzen. Der „Beweisverderber“ soll aus seinem Verhalten keinen Vorteil ziehen (BFH-Urteil vom 15.2.1989, X R 16/86, BStBl II S. 462). Der Spielraum hinsichtlich der Schätzungsbefugnis nach § 162 Abs. I und 2 AO mit dem (so interpretieren) Recht selbst bei Vorlage verwertbarer Aufzeichnungen schätzungsbefugt zu sein, wird erweitert. Praxisrelevant ist noch, dass Aufzeichnungen in anderen Sprachen als Deutsch vom Grundsatz her ausgeschlossen bleiben.

Willi pedia Infos

pedia Infos

Sie können besser entscheiden, weil Sie besser informiert sind.

Alle Menschen sind klug.

Die einen vorher, die anderen nachher.

Die Kollegen freuen sich auf Ihre Beratungsanfrage.

Unsere Kompetenzzentren

Wissen | Networking

Beratungsanfrage

Vielen Dank für Ihr Interesse an unseren Dienstleistungen.

Ein Experte aus dem zuständigen Kompetenzzentrum wird Ihre Anfrage bearbeiten und sich bei Ihnen melden.